온투업계, 7~8월 누적대출 규모 6조2144억원

부동산 상품만 47%…고위험 PF도 15% 달해

개인신용 11% 불과해 서민혁신금융 취지 무색

공시 없거나 '연체율 0%' 광고하는 곳 주의해야

혁신금융을 표방하며 등장한 온라인투자연계금융(온투업) 업계가 정작 위험한 부동산 프로젝트 파이낸싱(PF)에 몰두한 것으로 파악됐다. 돈 빌리기 어려운 중·저신용자에 자금을 공급한다는 애초 취지가 무색해졌다는 지적이다. 일부 업체 중에서는 연체율이 높고 공시까지 부실해 투자자들의 각별한 주의가 요구된다.

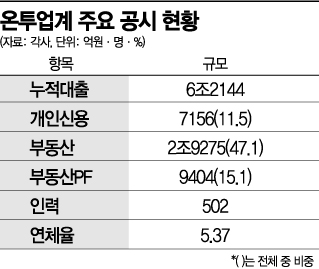

6일 각 온투업계의 최근 공시에 따르면 7~8월 온투업계 누적대출 규모는 6조2144억원에 달한다. 금융당국이 고지한 마감기한(8월26일)까지 등록을 마친 28개사의 출발 성적표다.

취급한 대출 중 대부분은 부동산을 담보로 두거나 가격상승에 베팅하는 상품이었다. 부동산 대출 상품은 총 2조9275억원으로 47.1%를 기록했다. 7156억원에 불과해 11.5%에 그친 개인 신용대출 상품과 대조적이다.

고위험 상품에 속하는 부동산 PF 대출은 9404억원으로 15.1%를 차지해 개인 신용보다 많았다. 최근 PF 대출이 많아졌다고 지적받은 국내은행이 지난해 가계신용대출 대비 5.4% 정도를 PF로 취급한 걸 고려하면 상당히 크다. 등록 온투업체 중 한 곳인 위펀딩은 전체 대출의 76.5%를 모두 PF로만 꾸렸다. 어니스트펀드 역시 44.7%에 달하는데 소형 PF의 경우 연체건수 비중이 80%에 이르는 상황이다. 피플펀드나 윙크스톤파트너스, 헬로핀테크 등 몸집이 큰 온투업체도 PF 비중이 10~20%대를 웃돈다.

PF는 부동산 프로젝트를 따져 대출하는 사업을 말한다. 부동산 개발회사의 신용을 따지지 않고, 부실사태 시 회수할 수 있는 담보가 적거나 없다. 미래에 발생할 현금을 상환재원으로 자금을 조달하기 때문에 금융권에서도 가장 위험한 상품으로 여겨진다. 부동산 호황기에도 연체나 전액손실이 발생하기 쉽다.

무턱대고 투자하면 손실 위험…"공시 꼼꼼히 살펴봐야"

이에 시중은행들은 관련 상품을 오래 취급해 온 전문가들을 영입해 PF를 검증한다. 사업지연과 채권회수, 부도, 법률 등 리스크에 따라 손해를 상쇄할 방지책도 별도로 마련한다. 하지만 온투업계의 경우 몇몇 대형사를 제외하고 전체 임직원이 30명을 넘지 않는다. 임직원이 12명에 불과한데 PF 대출만 90억원 넘게 취급한 곳도 있다.

현행법은 온투업계에 까다로운 물적·인적 조건을 갖추도록 요구하지만 구체적인 상품에서까지 적용되진 않는다. PF 전문가 없이도 관련 상품을 취급할 수 있다는 뜻이다. 한 온투업계 관계자는 "PF는 수익률이 높아 선뜻 투자하기 쉽다"며 "상품이 좋아 보여도 회사 공시를 살펴보고 임직원 중 PF 전문가가 있는지 먼저 살펴봐야 한다"고 조언했다.

일부 업체 중에는 아직 온투업계 규정에 따른 공시가 부실한 곳도 있다. 등록 후 일주일 넘게 지났지만 사이트 점검안내를 이유로 주요 재무현황을 밝히지 않은 업체도 있다. 이중 홈페이지를 통해 고수익을 보장한다거나 연체율이 0%임을 광고하기도 해 각별한 주의가 필요하다. 신생업체는 대출 기간이 짧아 연체가 발생하지 않았을 뿐 위험성은 존재하기 때문이다.

금융당국 관계자는 "P2P 투자 시 등록된 업체인지 확인하고 원금보장이 불가함을 유의해야 한다"며 "과도한 리워드 및 고수익을 제시하는 업체일수록 불완전판매 및 부실대출 취급 가능성이 있다"고 경고했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>