작년 해외금융계좌 신고금액 60조 아래로

![[이미지출처=연합뉴스]](https://cphoto.asiae.co.kr/listimglink/1/2021060211071361786_1622599633.jpg)

[이미지출처=연합뉴스]

[세종= 아시아경제 김현정 기자] 가상화폐 거래를 위해 해외가상자산사업자 등에 개설한 해외계좌가 있다면 내년 1월1일 이후 신고의무가 발생하는 분부터는 2023년 6월까지 신고해야 한다.

3일 국세청에 따르면 지난해 12월 세법개정에 따라 '특정금융정보법' 상 가상자산(가상화폐) 및 그와 유사한 자산의 거래를 위해 해외가상자산 사업자 등에 개설한 계좌를 2023년 6월 최초 신고해야 한다.

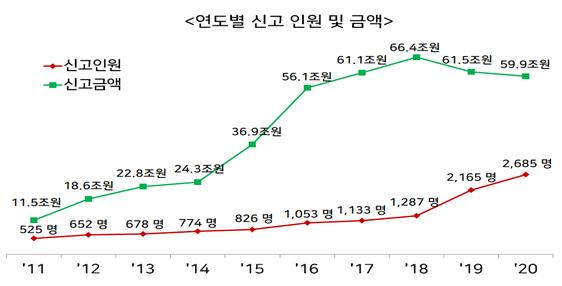

국세청은 이날 지난해 신고된 해외금융계좌 규모도 공개했는데 총 2685명, 59조9000억원으로 집계됐다. 이는 관련 제도 도입 첫 해인 2011년(525명, 11조5000억원) 이후 10년 만에 신고인원과 신고급액이 모두 5배 이상 급증한 것이다. 신고인원은 매년 증가하고 있지만, 금액은 2018년 66조4000억원, 지난해 61조5000억원을 기록한 데 이어 50조원대로 떨어졌다.

해외금융계좌 신고제도는 거주자 및 내국법인이 보유하고 있는 해외 금융계좌 잔액의 합계액이 매월 말일 중 어느 하루라도 5억원을 초과했다면 해당 계좌 정보를 납세자 관할 세무서장에게 신고하는 것이다. 이번 신고의 경우 작년에 보유한 계좌로 거래가 없었거나, 연도 중 해지된 계좌도 모두 포함된다.

거주자는 국내에 주소를 두거나 183일 이상 거소를 둔 개인을 말하는데, 내국법인은 존점, 주사무소 또는 사업의 실질적 관리장소가 국내에 있는 법인을 말한다.

해외금융회사에서 개설한 계좌에 보유하고 있는 모든 금융자산을 신고해야 하고, 예·적금 뿐 아니라 주식, 채권, 펀드, 파생상품, 보험상품 등이 모두 포함된다. 여기서 해외금융회사는 국외 소재 금융회사로, 우리나라 금융회사가 설립한 해외지점은 포함되고 외국계가 우리나라에 설립한 국내지점은 제외된다.

해외금융계좌의 매월 말일 잔액은 계좌에 보유한 각 자산을 평가하고, 그 평가금액을 해당 표시통화의 환율로 환산한 후 자산별 금액을 합계해 산출한다. 만약 피상속인 명의의 해외금융계좌를 수인이 공동으로 상속받은 경우에는 계좌잔액 중 공동상속인 각자의 상속분에 해당하는 금액만큼만 환산해 더한다.

신고기한은 6월30일까지로, 국세청 홈택스 뿐 아니라 올해부터는 모바일로도 전자신고 할 수 있다.

김현정 기자 alphag@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>