20대 청년들 주담대로만 32조원 빌려

변동 금리 대출 비중도 약 70% 추산

금리·자산 변동성에 청년 부실 위험 ↑

[아시아경제 송승섭 기자]문재인 정부 출범 이후 은행에서 주택 관련 빚을 낸 20대가 폭증한 것으로 나타났다. 한탕주의 심리 확산에 빚투(빚내서 투자)로 주식·가상화폐까지 잇따라 뛰어들면서 금리 상승시 청년층이 가장 먼저 직격탄을 맞을 수 있다는 우려가 나온다.

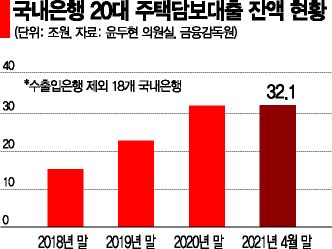

28일 국회 정무위원회 소속 윤두현 국민의힘 의원이 금융감독원으로부터 제출받은 ‘국내은행의 연령대별 주택담보대출 잔액 현황’에 따르면 2018년 말 15조2000억원에 그쳤던 20대 주담대는 지난 4월 말 32조1000억원으로 111.1%(16조9000억원) 급증했다. 같은 기간 30대 32.0%, 40대와 50대가 각각 14.5%, 8.9% 증가한 것에 비하면 20대가 무리하게 빚을 내 내집 마련에 나섰다는 의미로 해석된다.

전체 주담대 잔액도 600조원에 육박했다. 2018년 말 493조6000억원였던 주담대는 4월 말 현재 599조2000억원에 달했다.

문제는 최근 대출금리가 오르고 있다는 점이다. 전체 주담대 잔액에서 변동금리 대출 비중은 70%에 달하는 것으로 추산된다. 대출 금리가 오르면 이자 상환 부담이 커질 수 밖에 없어 부채가 급격히 증가한 청년층의 연체가 ‘약한 고리’가 될 수 있다는 지적이다.

주식이나 가상화폐 등 위험자산의 변동성이 급격해진 점도 청년층의 부실 위험을 키우는 모습이다. 지난해 상반기 기준 6개 주요 증권사의 신규 주식계좌 723만개 중 절반 이상이 2030 계좌였다. 이들의 신용공여 잔액은 전년 말 대비 55% 급증했다.

가상화폐 거래소 빗썸에 따르면 1월 말 기준 가상화폐 투자에서 20대와 30대가 차지하는 비중은 각각 32.9%, 29.1%에 달했다. 백종호 하나금융경영연구소 연구위원도 ‘코로나 이후 청년층 부채 현황과 시사점’ 보고서를 통해 "코로나19 이후 타 연령층 대비 청년층 부채가 빠르게 증가하고 있는 가운데 청년층의 레버리지를 활용한 위험자산 투자 열풍이 부각되고 있다"고 진단했다.

특히 백 연구위원은 "악화된 고용상황과 소득감소로 인해 취약 청년층은 금융접근에서 소외, 다중채무, 불법대출 등 채무여건이 악화되면서 양극화가 심화되고 있다"고 언급했다. 청년들이 생계자금을 마련하기 위해 2금융권 대출에 의존하면서 다중채무자로 전락하는 등 신용불량 문제의 악순환이 이어진다는 것이다. 지난해 말 20대의 카드론 잔액은 2019년(9630억원) 대비 19% 증가한 1조1000억원에 달했다. 리볼빙 서비스 이용 증가율도 전 연령대 중 가장 높은 6.8%로 집계됐다.

금리 오르는데 빚더미 앉은 청년들…"대출 풀고 옥죄기로는 해결 안돼"

청년층의 ‘주택 대출 먹구름’도 갈수록 짙어질 전망이다. 금감원에 따르면 은행권 전세자금대출을 포함한 주담대의 변동금리 비중이 50%에 육박한다. 금리 인상에 그만큼 취약하다는 의미다. 금감원의 과거 시뮬레이션에 따르면 원금 3억원, 만기 30년의 금리 3.5%짜리 대출 월(月) 상환액은 금리가 1%포인트 오를 경우 17만원 가량 증가한다.

전문가들은 단순히 대출을 풀거나 옥죄는 것을 넘어 주택정책 전반에 대한 재정비를 바탕으로 한 세심한 관리에 나설 필요가 있다고 주문한다.

윤 의원은 "문재인 정부의 잘못된 부동산정책 때문에 청년층의 패닉바잉을 가져왔고 위험자산 투자 열풍에 부채가 급격히 늘어났다"며 "금리 인상이 시작되면 청년층의 대출 상환능력 악화로 부실이 확산될 우려가 있다"고 지적했다.

성태윤 연세대 경제학과 교수는 "청년 중에서도 소득이 있고 추후 상환능력이 안정적인 차주에는 대출을 확대해주고 능력에 맞지 않게 대출을 빌린 이들은 선제적인 관리에 나서야 한다"고 말했다. 상환능력에 따른 ‘선별적 접근’이 필요하다는 뜻이다. 그는 이어 "결국 어떻게 하면 젊은 계층이 양질의 주택에 살 수 있을까에 대한 숙제를 풀어내야 한다"며 "문재인 정부의 개입으로 시작된 부동산 시장의 혼란을 정상화해야 하는 문제"라고 분석했다.

김상봉 한성대 경제학과 교수도 "금융당국에서 대출을 풀까 말까 하는 식으로만 고민하면 해결이 안될 것"이라며 "집값에서 기인한 만큼 폭증한 부동산 자산가격이 내려가는 게 (대출 급증세를) 해결할 방법"이라고 조언했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>