올 하반기 40년 모기지 신규도입

대상주택 가격 기준 현실과 '괴리'

만 39세 신청 자격 두고는 세대갈등도

전문가 "선택의 폭 넓혀줄 필요"

[아시아경제 김진호 기자] 금융당국이 청년층 주거사다리 역할을 위해 내놓은 40년 모기지(주택담보대출)가 ‘현실성·형평성’ 논란에 휩싸이고 있다. 집값이 오를대로 오른 상황에서 소득·주택가격 기준이 기존 정책모기지와 다를 바 없어 현실과 ‘괴리’가 크고 이용한다 해도 일부 ‘금수저’들만 혜택을 누릴 수 있다는 우려에서다. 일각에서는 청년·신혼부부에 혜택이 국한된 점을 두고 "세대 간 갈등을 조장하는 것"이냐는 지적도 나온다.

6일 금융당국 및 금융권에 따르면 금융위원회는 ‘가계부채 관리방안’에 따른 대출 규제 강화로 서민·청년층의 어려움이 가중되지 않도록 40년 초장기 모기지를 올 하반기에 신규 도입한다. 주택금융공사를 통해 이르면 오는 7월부터 상품을 판매할 계획이다.

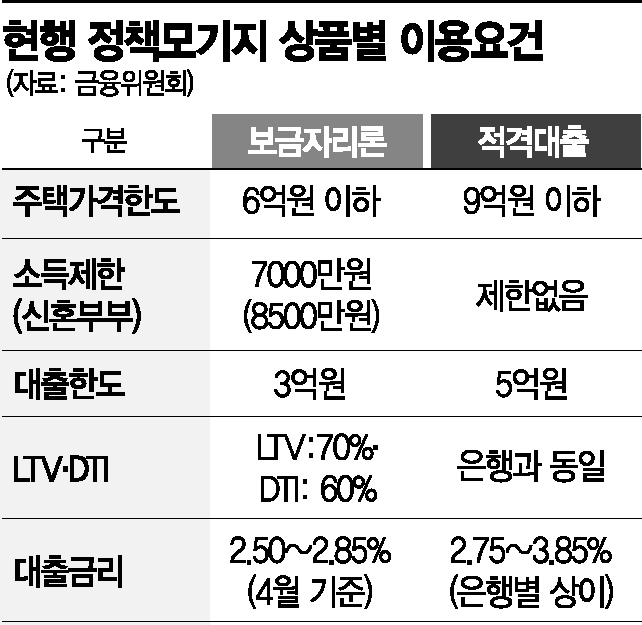

40년 모기지는 소득이 낮은 청년층의 내집 마련을 돕기 위해 추진됐다. 만 39세 미만의 청년과 혼인 후 7년 내 신혼부부를 대상으로 제공되며 주금공이 취급하는 보금자리론과 적격대출에 우선 도입된다. 현행 30년인 주담대 만기를 10년 더 연장해 원리금 상환 부담을 경감해주겠다는 취지다. 예컨대 40년 만기 주담대는 기존 30년 만기에 비해 월 상환액 부담이 15%가량 감소한다. 3억원을 대출받을 경우 매월 부담해야 할 원리금은 122만원(보금자리론·이자 연 2.75%)에서 104만원으로 줄어든다.

시장반응 회의적…"현실성 부족 정책" 비판

하지만 정부의 바람과 달리 시장에선 출시 전부터 "현실성이 부족한 정책"이라는 비판의 여론이 거세다. 40년 모기지가 도입되는 상품(보금자리론·적격대출)의 대상주택 가격 기준(6억·9억원)이 현실과 동떨어졌다는 지적이다.

부동산 114에 따르면 서울 내 6억원 이하 아파트 비중은 20%(26만 가구)에 불과하다. 6억원 미만 아파트가 몰려있던 노도강(노원·도봉·강북), 금관구(금천·관악·구로) 지역이 올해 들어 가격이 급상승한 상태라 40년 모기지를 도입한다고 해도 적합한 아파트를 찾기는 ‘모래 속 바늘찾기’에 비유되고 있다. 서울로 출·퇴근이 용이한 경기도 역시 6억원 이하 아파트가 최근 1년새 29만 가구나 줄었다.

한도가 높은 적격대출을 이용한다 해도 사정은 크게 다르지 않다. 지난달 서울 아파트 평균 매매 가격은 11억1123만원, 중위가격은 9억8667만원에 달한다. 특히 적격대출은 보금자리론보다 주택담보대출비율(LTV)이 낮아 이용할 경우 현금 유동성 4억~5억원이 필요하다. 부모가 도와줄 수 있는 소위 ‘금수저’나 고소득층만이 혜택을 누릴 것이란 비판이 제기된다.

40년 모기지의 신청 자격을 놓고는 세대갈등마저 불거지는 모양새다. 자격을 만 39세 이하로 한정했는데 부동산 커뮤니티를 중심으로 40·50대의 반발이 거세다. 인터넷 커뮤니티에는 "아이가 있어 주거안정 문제는 청년층보다 더 심각할 수 있다” “내집 마련의 꿈을 40·50대는 가지면 안되는 것이냐. 올해 만 40살이 됐는데 억울하다" 등의 성토글이 쏟아지고 있다.

전문가들은 금융당국이 정책결정에 있어 섬세함과 배려가 부족했다고 지적한다. 익명을 요구한 금융부동산 전문가는 "대출을 받는 입장에서는 선택의 폭을 다양하게 열어줘야 한다는 측면에서 불만이 있을 수밖에 없다"며 "일본의 경우 초장기 모기지에 자녀승계 등의 제도를 마련했는데 이를 참고해 자격을 확대해주는 것이 바람직해 보인다"고 했다.

김진호 기자 rplkim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>