①그룹 지배구조 변화 불가피

②'알짜' 투자처 상실 리스크

③삼성전자 주식 인수 리스크

④매각에 따른 자본시장 불안

![[이미지출처=연합뉴스]](https://cphoto.asiae.co.kr/listimglink/1/2020102909590971726_1603933149.jpg)

[이미지출처=연합뉴스]

[아시아경제 오현길 기자] 이재용 삼성전자 부회장이 삼성생명 의 개인 최대주주로 등극하면서 세간의 관심은 다시 국회로 쏠리고 있다.

21대 국회에서 일명 ‘삼성생명법’으로 불리는 보험업법 개정안의 처리 여부에 따라서 삼성그룹의 지배구조를 흔들 뿐만 아니라 국내 1위 생명보험사 경영 상 불안을 키우고 자본시장에도 대혼란을 가져올 것 수 있다는 우려에서다.

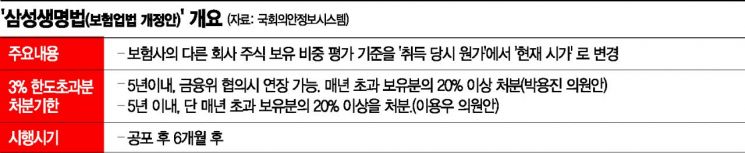

3일 보험업계에 따르면 더불어민주당 박용진, 이용우 의원이 발의한 보험업법 개정안은 보험업법 제106조에 담긴 보험사의 타 회사 주식 보유 비중에 대한 평가기준을 ‘취득 당시 원가’에서 ‘시가’로 변경하자는 게 골자다.

보험사가 보유한 자산이 특정 계열사에 편중하게 될 경우 계열사의 경영 위기가 보험사로 전이되는 것을 사전에 차단하자는 목적을 담고 있다.

현행 보험업법에서 보험사는 계열사의 주식채권을 총자산의 3%까지만 보유할 수 있게 돼 있다. 삼성생명은 지난해 말 기준 총자산은 336조원인데 이 가운데 삼성전자 지분 8.51%(5억815만7148주)를 보유하고 있다.

1980년대에 삼성생명이 삼성전자 지분을 취득한 원가는 5400억원이지만, 이를 시가(3일 10시 기준 8만1200원)로 계산하면 약 41조원 규모에 달한다. 개정안에 통과되면 삼성생명은 총자산의 3%인 10조원을 초과하는 31조원 규모의 삼성전자 지분을 팔아야 한다.

하지만 보험업계에서는 보유주식을 시가로 평가하게 될 경우 주가 변동에 따라 변수가 작용한다고 우려하고 있다. 자산운용 기준이 흔들릴 수 있다는 지적이다. 만약 삼성전자 주가가 더 오르거나 내린다면 추가적으로 지분을 매입해야 하거나 팔아야 하는 상황에 놓이게 돼 자산운용은 더 복잡하게 되기 때문이다.

세계적으로 대주주나 계열사 등에 대한 투자한도를 별도로 규제하는 나라는 세계적으로 우리나라와 일본 밖에 없다. 일본도 2001년 시가평가를 도입할 때 자회사 및 관련 회사 주식은 취득원가를, 기타 유가증권은 취득원가와 시가 중 적은 금액을 기준으로 평가한다.

삼성생명은 삼성전자 지분 매각으로 당장 막대한 현금을 확보할 수 있지만 알짜 투자처를 잃어버리게 되는 문제도 발생한다. 삼성전자는 지난해 주주환원정책의 일환으로 총 13조1243억원 규모의 특별배당을 실시했다.

NH농협증권은 삼성생명이 얻은 삼성전자 배당수익은 9800억원이 넘는 것으로 추정했다. 보험업계에서는 최근 저금리 상황에서 매년 수천억원의 수익을 올릴 수 있는 새 투자처를 찾을 가능성은 사실상 희박하다고 입을 모으고 있다.

삼성전자의 주식을 처분하게 될 경우 누가 사느냐도 문제다. 증권가에서는 삼성전자 지분을 삼성물산에 넘기는 시나리오가 거론되지만 삼성생명은 매각 차익에 따른 세금이, 삼성물산도 지분 매입을 위한 비용 마련에 대한 부담이 상당할 수밖에 없다. 국내 주식시장에서 삼성전자의 위상을 고려할 때 시장에 가해질 충격도 불가피하다.

보험업계 관계자는 "보험업법 개정안은 언뜻보면 삼성 만의 문제일 수 있지만 업계 전체적으로 봤을때 자산운용의 원칙이나 제도적 합리성 등이 달린 문제"라며 "법 통과 이후 7년 동안 유예기간을 둔다고는 하지만 당장 사회경제적 영향이 만만치 않을 수 있다"고 지적했다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>