전월比 0.04%P 증가…신용대출 금리 상승 탓

가계부채 악재 작용…시장 금리 상승 가능성 커

[아시아경제 이광호 기자]은행의 예금과 대출 간 금리 차이가 갈수록 벌어지면서 소비자들의 금리부담이 커지고 있다. 지난해 1700조원을 넘어선 것으로 추정되는 가계부채에 악재로 작용할 전망이다.

예대금리 차는 전체 대출(기업대출+가계대출) 금리에서 예금 금리를 뺀 것이다.

2일 한국은행에 따르면 지난해 12월 예대금리 차는 1.84%로 전월(1.81%)보다 0.04%포인트 증가했다. 10월(1.78%)보다는 0.06%포인트 뛰었다.

이는 지난해 말 은행들이 신용대출 조이기 수단으로 우대금리 축소에 나서면서 신용대출 금리가 큰 폭으로 올랐기 때문이다.

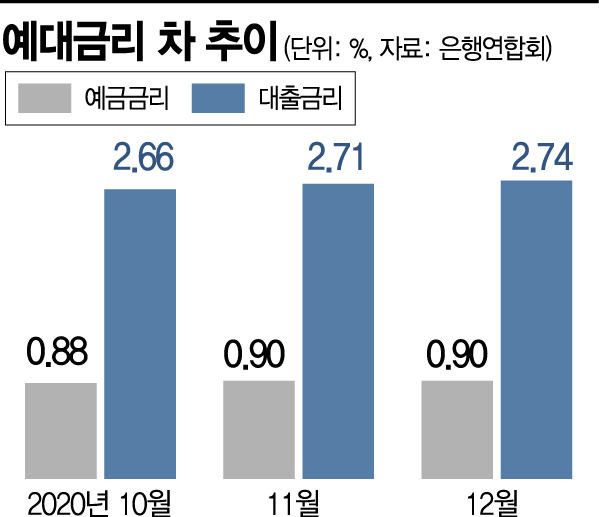

대출금리는 지난해 10월 2.66%, 11월 2.71%, 12월 2.74%로 오름세다. 반면 예금 금리는 10월 0.88%, 11월 0.90%, 12월 0.90%로 보합세를 보이고 있다.

실제로 은행연합회 대출상품금리비교를 보면 KB국민·신한·우리·하나·NH농협 등 5대 은행에서 판매 중인 14개 예금 상품 중 기본 금리 기준 연 1%를 넘는 상품은 단 1개도 없었다. 5대 은행 일반신용대출 평균 금리는 2.69∼3.02% 수준을 보였다.

즉 기본 금리(단리 기준) 0.6%인 ‘신한 S드림 정기예금’을 예금자보호 한도인 5000만원 입금 시 1년 이자로 40만원을 받지만, 신용 5∼6등급이 같은 금액의 대출을 1년간 원리금 균등분할상환으로 대출 시 이자만 164만원 정도를 부담해야 한다. 영끌(영혼까지 끌어모아 대출), 빚투(빚내서 투자)족들의 이자부담이 그 만큼 커진 셈이다.

이 같은 점을 우려해 더불어민주당 이낙연 대표는 지난해 말 금융업계 화상간담회에서 "평균 예금 금리가 연 1%이고, 신용대출 금리가 3.1%라고 하면, 예대마진이 2.1%가 된다"며 "(지난해 3분기 기준) 가계부채가 사상최고인 1682조원인 것을 감안하면 은행은 연 35조원의 천문학적인 돈을 앉아서 챙기고 있다"고 지적했다. 그러면서 "예대금리 차 완화에 마음을 써 주셨으면 한다"고 주문했다.

한 은행 관계자는 "예금 금리를 올리면 고객 확보는 용이하나 수익성이 떨어진다"며 "저금리 장기화와 신용대출 급증 등으로 당분간 예금 금리는 지금과 비슷한 수준을 유지할 것으로 보인다"고 말했다.

금융권 관계자는 "앞으로도 시장 금리 상승세가 이어질 가능성이 높다"며 "은행 가계대출의 약 70%가 변동금리를 적용받고 있어 이들 가계의 경우 금리상승에 따른 이자부담이 한층 가중될 우려가 있다"고 전망했다.

지난해 12월 기준 은행 변동금리 가계대출 비중은 68.1%로 전월(69.2%)보다 소폭 축소됐지만, 1년 전(51.6%)에 비해서는 확대된 상황이다.

이광호 기자 kwang@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>