신종 코로나바이러스감염증(코로나19) 확산으로 위축됐던 국내 관광업계가 최근 회복 조짐을 보인다. 국가 간 이동에 제약이 따르면서 해외여행을 가지 못하는 사람들이 국내 관광지를 찾고 있다. 코로나19 이전 수준까지 회복하진 못하더라도 최악의 구간은 지났다는 신호로 받아들여지고 있다. 제주도와 남해로 신혼여행을 떠나는 신혼부부가 늘면서 평일에도 일부 리조트와 호텔은 예약하기 힘들 정도로 예약률이 높아졌다. 지난 1분기 실적이 저조했던 리조트 관련 상장사 실적 개선 기대감도 커지고 있다. 아시아경제가 아난티와 용평리조트, 그리고 제주도에서 복합리조트 개장을 앞둔 롯데관광개발 등의 실적 개선 가능성과 재무 상태 등을 점검해본다.

[아시아경제 장효원 기자] 코로나19로 국내 리조트 이용객이 늘고 있지만 아난티 는 마냥 웃지 못한다. 리조트 운영보다 회원권을 판매해야 이익에 더 도움이 돼서다. 앞으로 아난티의 관건은 신규 시설인 '빌라쥬드아난티'의 회원권 판매 성공 여부다.

◆이른 더위로 객실 이용률 증가

아난티는 레저시설 개발, 건설, 운영, 분양 등 모든 부문을 직접 수행할 수 있는 종합 레저회사다. 현재 아난티 남해, 아난티 펜트하우스 서울, 아난티클럽 청담, 아난티 코브(힐튼 부산 포함) 등을 운영하고 있다.

시장에서는 아난티가 보유한 금강산 아난티 때문에 남북경협주로 알려져 있다. 특히 세계적 투자자 짐 로저스가 2018년 아난티의 사외이사에 선임되며 주가에 영향을 미쳤다. 다만 여전히 금강산 관광이 재개되지 않아 관련 사업 전망은 불투명하다.

아난티는 2008년 5월 금강산 아난티를 준공했지만 그해 7월 금강산 관광이 중단됐다. 2010년 북한은 금강산 아난티 자산에 대해 동결조치를 취했다. 이에 아난티는 금강산 아난티에 대해 매년 12억원가량의 운휴감가상각비를 반영하고 있다. 올 1분기 말 기준 금강산 아난티의 장부가치는 538억원이다.

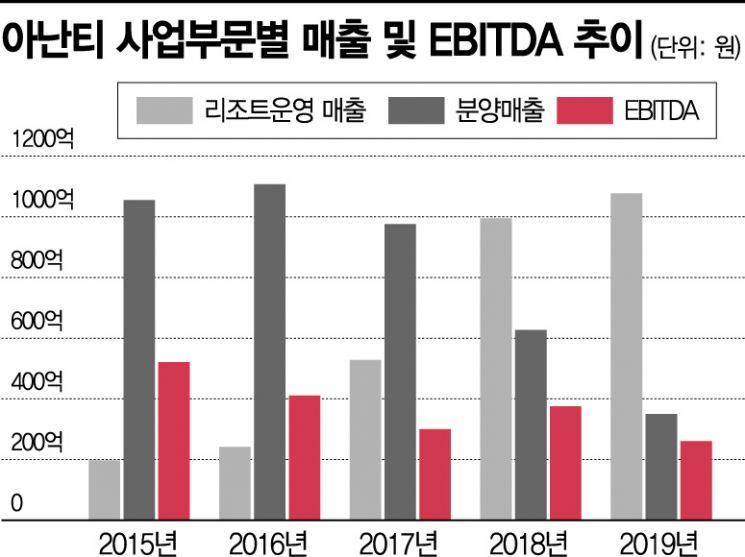

아난티의 사업부문은 리조트운영, 분양, 기타 등으로 나뉜다. 올 1분기 말 기준 매출 비중은 리조트운영 87.7%, 분양 8.9%, 기타 3.4% 등이다. 리조트운영 매출은 객실, 부대시설, 골프장 등의 사용료다. 분양 부문은 회원권 판매 매출이다. 아난티의 경우 회원권 판매를 소비자에게 자산이 이전되는 등기제로 하고 있어 장기예수보증금이 아닌 분양 매출로 인식한다.

아난티는 지난 1분기 연결 기준 205억원의 매출액을 기록했다. 전년 동기 367억원 대비 44.1% 줄어든 수치다. 영업손실도 215억원을 기록해 적자 전환했다. 대규모 적자의 가장 큰 원인은 지난해 착공한 ‘빌라쥬드아난티’ 관련 지급수수료가 147억원 발생한 것이다.

분양 부문 매출도 18억원으로 전년 동기 138억원 대비 87% 급감했다. 아난티 관계자는 “일부 분양 물량이 있지만 오는 7월부터 시작할 빌라쥬드아난티 회원권 판매에 집중하기 위해 올 1분기에는 분양을 하지 않았다”고 설명했다.

코로나19로 타격을 입은 리조트운영부문 매출은 180억원으로 전년 동기 222억원 대비 18.9% 감소했다. 리조트 운영 부문에서만 영업손실이 80억원 발생했다. 손실률은 44.4%에 달한다. 리조트 산업 특성상 감가상각비가 크기 때문에 이를 제외한 상각전영업이익(EBITDA)으로 보더라도 33억원 손실이다. 지난해 1분기 EBITDA는 6억8000만원이었다.

아난티 관계자는 “리조트 운영이 1분기 소폭 감소했으나 평년보다 빠른 더위로 6월부터 매출이 전년 수준을 회복했다”며 “2분기의 경우 1분기와 같은 대규모 일회성 비용 지출이 없고 이용률이 증가하고 있어 1분기보다 좋은 실적이 기대된다”고 말했다.

◆이익 계속 줄어… 분양은 언제?

아난티의 EBITDA는 매년 감소하는 추세다. 2015년 521억원이던 EBITDA는 지난해 261억원으로 반토막났다. 이는 비용이 거의 들지 않는 분양 매출이 점차 감소하고 있기 때문으로 분석된다. 분양 매출은 기존 시설의 회원권이 모두 판매될 경우, 신규 시설이 없으면 나올 수 없는 매출이다.

아난티의 분양 매출은 2015년 1055억원에서 지난해 350억원으로 감소했다. 2015~2017년 분양 매출이 반짝 1000억원 안팎을 기록했던 이유는 2016년에 아난티 펜트하우스 서울을, 2017년에 아난티 코브를 개장했기 때문으로 풀이된다.

반면 리조트 운영 매출은 같은 기간 197억원에서 1077억원으로 급증했다. 리조트 운영은 규모가 커질수록 인건비, 관리비, 지급수수료 등의 판관비도 함께 증가하기 때문에 분양 매출에 비해 수익성은 떨어진다. EBITDA가 계속 감소하는 이유다.

아난티는 오는 7월부터 빌라쥬드아난티의 분양을 시작할 계획이다. 지난해 부산 기장에서 첫 삽을 뜬 빌라쥬드아난티는 2023년 완공될 예정이다. 빌라쥬드아난티는 기존 최대 사업장인 부산 아난티 코브 대비 2배 이상 큰 규모가 될 전망이다.

아난티 관계자는 “빌라쥬드아난티가 완공될 때까지 3년간 8000억원 규모의 회원권을 분양할 예정이며, 분양 매출이 재무제표에 반영되는 시점은 회계기준에 따라 준공 이후인 2023년이 될 것”이라고 말했다.

장효원 기자 specialjhw@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>