해지환급금 환급율 높아

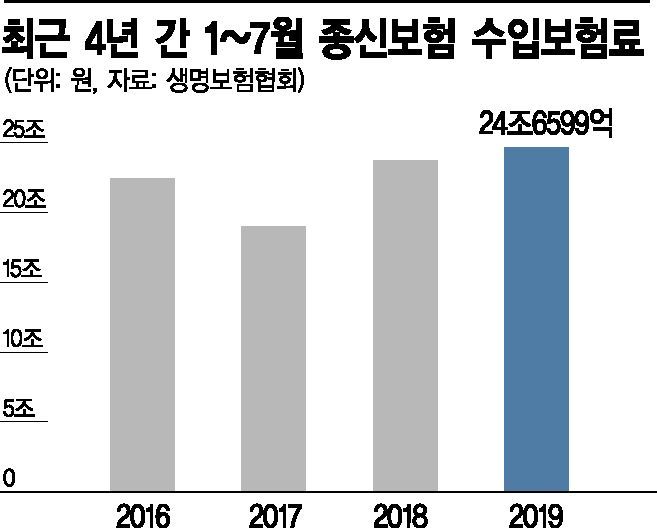

수입보험료 24조원대로

무해지형 중도해지시 한푼도 못받아

제대로 따져보지 않으면 낭패

[아시아경제 오현길 기자] 사망 시 보험금을 받을 수 있는 종신보험, 일명 사망보험 판매가 증가하고 있다. 비싼 보험료에도 유족의 생활을 보장할 수 있어 각광을 받던 상품이 최근 저금리 시대 저축 기능으로 주목 받으면서 더욱 인기다.

24일 생명보험협회에 따르면 올들어 7월까지 국내 생명보험사 종신보험 수입보험료는 24조6599억원으로 전년 동기 23조6997억원 대비 1조원가량 증가했다. 2017년 18조9844억원을 기록한 이후 3년 연속 성장세를 기록 중이다.

반면 보장성(생존)보험 수입보험료는 2016년 12조8034억원, 2017년 11조8821억원, 2018년 10조3757억원으로 내리막을 걸었다. 올해 들어서도 감소세가 이어지면서 7월까지 수입보험료는 8조7195억원에 그쳤다.

보험업계에서는 종신보험이 두드러진 성장세를 보이고 있는 배경으로 재테크 측면을 들고 있다. 종신보험은 사망 시 보험금 지급이 기본이지만, 일정한 연령까지 생존할 때는 생존급부금(해지환급금)을 지급하는데 환급률이 높다는 점이 특징이다. 이로 인해 손쉽게 저축성 상품으로 둔갑, 판매되고 있다는 지적이다.

보험료가 상대적으로 저렴하고 환급금 없이 사망 시에만 보험금을 지급하는 정기보험도 있지만, 설계사들이 정기보험 보다는 저축성을 강조하며 종신보험 판매에 집중한다게 고질적인 문제로 꼽힌다.

전문가들은 사망 보험을 가입하려는 이유와 자신의 경제적 상황을 잘 파악해 선택해야 한다고 조언한다. 비싼 보험료를 부담하고 수익을 노릴 것인지, 저렴하게 사망 위험을 보장 받을지를 정해야 한다는 얘기다.

예를 들어 A생명보험사의 한 종신보험의 경우 40세 남성이 1억원의 사망보험금을 받으려면 20년 동안 매달 20만1330원을 내야 한다. 반면 환급금이 없는 정기보험은 월 보험료가 9400~1만6000원으로 크게 차이 난다.

이 종신보험의 20년 납입 후 해지환급금은 6344만원으로, 납입보험료(4798만6200원) 대비 132.2%에 달하는 환급률을 얻을 수 있다.만약 정기보험에 가입하고 보험료 차액인 19만원을 투자해 종신보험 환급률에 맞먹는 수익을 기록하려면, 연이율 3.5% 적금에 20년간 가입해야 한다. 현행 2%대 적금 금리 시대에서는 쉽지 않다.

보험업계 관계자는 "종신보험은 고액의 보험료를 장기간 부담할 수 있는 고객이라면 장기적으로 안정적인 수익을 기대할 수 있다"면서도 "경제적으로 부담할 수 없다면 정기보험을 선택하거나 중도 해지 시 환급금이 없는 무해지형 보험인지도 확인해야 한다"고 말했다.

금융당국은 중도 해지시 환급금을 적게 받거나 한 푼도 돌려받지 못하는 무해지 종신보험이 과도하게 팔리고 있다며 소비자 경보를 23일 내렸다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>