![[클릭 e종목]"에이텀, 현대모비스 EV 핵심 공급사 선정…MLCC 호황에 실적 개선 기대"](http://www.asiae.co.kr/news/img_view.htm?img=2026062416535322333_1782287633.jpg)

에이텀 에이텀 close 증권정보 355690 KOSDAQ 현재가 5,340 전일대비 등락률 0.00% 거래량 0 전일가 5,500 2026.06.26 개장전(20분지연) 관련기사 MLCC 초호황기 진입…에이텀 자회사 청한전자 공급망 부각 에이텀, AI 데이터센터용 'X86 서버' KC 인증 확보…하반기 본격 시장 공략 [클릭 e종목]"에이텀, 전기차 넘어 AI 데이터센터까지 확장" 이 현대모비스 차세대 전기차(EV) 플랫폼의 핵심 부품 공급사로 선정되며 장기 성장 기반을 확보한 가운데, 자회사 청한전자의 MLCC(적층세라믹콘덴서) 사업 호조까지 더해져 실적 개선 기대감이 커지고 있다는 분석이 나왔다.

독립리서치 밸류파인더는 26일 에이텀에 대해 현대모비스 EV 플랫폼용 ICCU(통합충전 제어장치) 부품 공급 계약을 기반으로 중장기 성장 동력을 확보했으며, MLCC 가격 상승 사이클 진입에 따른 자회사 실적 개선도 본격화될 것으로 전망했다.

에이텀은 지난 2016년 설립된 평판형 트랜스(변압기) 전문 제조기업으로 2023년 기술특례 방식으로 코스닥 시장에 상장했다. 국내에서 유일하게 평판형 트랜스 기술을 보유하고 있으며, 이를 기반으로 삼성전자 스마트폰 충전기와 LG전자 TV 파워 모듈 등에 적용되는 변압기를 공급하고 있다.

올해 1분기 연결 기준 매출액은 261억원으로 전년 동기 대비 193% 증가했으며, 영업손실은 14억원으로 적자 폭을 줄였다. 지난해 5월에는 선박 엔진용 실린더 모듈 등을 생산하는 디에스티(DST) 지분 50.01%를 인수하며 사업 영역을 확대했고, DST는 올해 1분기 매출액 162억원, 당기순이익 4억원을 기록하며 외형 성장에 기여했다.

향후 에이텀은 기존 평판형 트랜스 사업 확대와 함께 자회사 청한전자(지분율 55.59%)를 통한 MLCC 사업 성장으로 수익성 개선을 이어갈 것으로 예상된다.

에이텀은 지난 4월 현대모비스 차세대 EV 플랫폼의 ICCU 부품 공급사로 선정됐으며, 2033년까지 장기 공급 계약을 통해 연간 최대 37만개 규모의 부품 납품 물량을 확보했다.

회사의 평판형 트랜스 기술은 기존 전기차 적용 제품의 한계를 개선했다는 평가를 받고 있다. 기존 테슬라 사이버트럭 등에 적용된 평판형 변압기 구조는 내부 열 축적으로 인한 부품 균열 가능성이 있었지만, 에이텀은 4개의 변압기를 하나의 구조로 통합해 발열 문제를 개선했다.

또한 최근 제조 공정 자동화 흐름에 맞춰 로봇팔 작업이 가능한 낮은 높이의 설계를 적용해 양산 효율성도 높였다. 지난 6월에는 건국대학교 산학협력을 통해 매트릭스 방식의 트랜스포머를 독자 개발했으며, 현대모비스의 3차 검증을 완료한 것으로 알려졌다. 회사는 글로벌 완성차 업체들과도 협의를 진행 중이다.

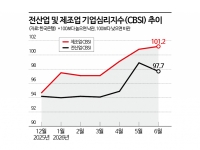

자회사 청한전자는 하반기 실적 개선을 이끌 핵심 요인으로 꼽힌다. MLCC 시장이 공급 부족과 수요 증가 영향으로 가격 상승 국면에 진입하면서 유통 사업을 영위하는 청한전자의 수익성 개선 가능성이 높아지고 있기 때문이다.

특히 소재 및 부품 산업 특성상 고객사 판매 가격 인상 이후 마진 개선 효과가 나타나는 만큼, MLCC 업황 회복이 실적에 긍정적인 영향을 줄 것으로 전망된다. 청한전자는 과거 2018년 MLCC 호황기 수준의 업황 재현 가능성에 대비해 선제적으로 재고를 확보한 상태다.

이충헌 밸류파인더 연구원은 "현대모비스 ICCU 부품사 선정은 에이텀의 평판형 트랜스 기술력이 전기차 핵심 부품 분야에서 공식적으로 검증됐다는 의미"라며 "2033년까지 이어지는 장기 공급 기반을 확보한 만큼 글로벌 완성차 업체로의 확장 가능성도 열려 있다"고 말했다.

꼭 봐야 할 주요 뉴스

"나 같아도 안 떠나"…'신입 월450만원' SK하닉, ...

"나 같아도 안 떠나"…'신입 월450만원' SK하닉, ...

이어 "MLCC 산업이 2018년 호황기 수준의 사이클 진입이 기대되는 가운데 청한전자가 선제적인 재고 확보에 나서고 있어 올해 하반기 실적 개선과 성장 모멘텀이 동시에 부각될 수 있다"며 "EV 트랜스 사업 확대와 MLCC 유통 자회사 성장이라는 두 가지 성장 축을 주목할 필요가 있다"고 덧붙였다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제. 무단전재 배포금지, AI 학습 및 활용 금지>

![[트렌드 2026]꾸미지 않아도 괜찮은 SNS '셋로그'의 유행](https://cwcontent.asiae.co.kr/asiaresize/308/2026062511134903940A.jpg)

![[시론]'이번엔 다르다'는 착각](https://cwcontent.asiae.co.kr/asiaresize/308/2026062507501584461A.jpg)

![[기자수첩]기업 자금줄 회사채 시장, ‘허리’부터 키워야](https://cwcontent.asiae.co.kr/asiaresize/308/2026062515552511255A.jpg)

![[Poll] 이번 여름 휴가, 당신의 성향은?](https://cwcontent.asiae.co.kr/amgimagelink/98/2026061508321763756A.jpg)

![[단독] 이재명 정부, 30일 서남권 첨단산업 투자 국민보고회…반도체·AI·로봇 총망라 '1000조 프로젝트' 윤곽](https://cwcontent.asiae.co.kr/asiaresize/309/2026062513385123386_1782362331.png)

![[2026월드컵]홍명보호, 남아공에 0-1 패배…A조 3위로 마무리](https://cwcontent.asiae.co.kr/asiaresize/309/2026062511592623303_1782356365.jpg)

!["여자는 진급 제외했다"…폭탄 같은 대통령 아래, 폭탄 같은 참모[World Photo]](https://cwcontent.asiae.co.kr/asiaresize/307/2026062512310523344_1782358266.png)