그냥 뒀을 뿐인데 '1285만원→2330만원'…불장에 '효자' 된 변액보험

2007년 대한생명의 변액CI보험에 가입했던 A씨는 지난달 해당 보험사 애플리케이션을 열어보고 깜짝 놀랐다.

국내 증시 강세에 힘입어 변액보험 펀드 순자산 규모가 사상 처음으로 120조원 돌파를 눈앞에 두고 있다.

주가 상승으로 특별계정 평가액이 커지면서 오랫동안 유지해온 변액보험을 해지하거나 중도 인출을 저울질하는 가입자들도 늘고 있다.

계륵인 줄 알았던 변액보험

증시 랠리에 특별계정 평가액 '쑥'

장기 가입자들 해지·인출 고민 늘어

보험사 "환급금만 보고 해지·인출 결정 주의해야"

#2007년 대한생명(현 한화생명)의 변액CI보험에 가입했던 A씨는 지난달 해당 보험사 애플리케이션(앱)을 열어보고 깜짝 놀랐다. 특별계정투입금액(1285만원)의 운용성과를 보여주는 특별계정 적립금이 2330만원 정도로 두 배 가까이 불어났기 때문이다. 변액보험은 계약자가 납입한 보험료의 일부를 일반계정과 분리된 특별계정에서 주식·채권 등에 투자해 운용하는 투자형 보험상품이다. 최근 보유 중인 차량의 잔고장이 잦아 새 차 구입을 고민하던 A씨는 증시가 강세를 보이는 지금 적립금을 중도 인출해 차량 구매 자금에 보탤지 고민하고 있다.

국내 증시 강세에 힘입어 변액보험 펀드 순자산 규모가 사상 처음으로 120조원 돌파를 눈앞에 두고 있다. 주가 상승으로 특별계정 평가액이 커지면서 오랫동안 유지해온 변액보험을 해지하거나 중도 인출을 저울질하는 가입자들도 늘고 있다. 다만 중도 인출이나 계약 해지 시 보장 규모 축소와 사업비 차감 등의 불이익이 발생할 수 있어 계약 조건을 꼼꼼히 살펴봐야 한다는 조언이 나온다.

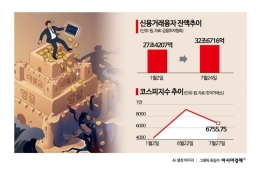

16일 생명보험협회에 따르면 국내 생명보험사 20곳의 변액보험 펀드 순자산액은 2024년 말 100조1211억원에서 2025년 말 115조7855억원으로 15.6% 증가한 데 이어 올 1분기 말에는 119조5310억원으로 사상 최대 규모를 기록했다. 특히 국내 자산에 투자한 펀드의 순자산액은 2024년 말 74조4562억원에서 올 1분기 말 90조원을 넘기며 16조원 이상 늘었다. 주가 상승세가 이어지면서 주식·채권 등에 투자하는 변액보험 순자산 규모도 크게 늘어난 것으로 분석된다. 코스피지수는 지난해 3월 말 2556대에서 올해 1분기 말(3월) 5000선을 넘기며 1년 새 90% 넘게 급등했다.

증시 호황은 변액보험 판매 증가로도 이어졌다. 생명보험협회에 따르면 변액보험 초회보험료는 2024년 1조9728억원에서 2025년 2조8852억원으로 46.2%(9124억원) 증가했다. 특히 변액연금보험은 2조322억원, 변액유니버설보험은 7238억원을 기록하며 증가세를 주도했다. 초회보험료는 보험 가입 수요를 보여주는 지표로, 증시 강세에 따른 기대수익률 상승이 변액보험 판매 확대를 이끈 것으로 풀이된다. 초회보험료 규모는 증시가 침체됐던 2022년(9900억원)과 비교하면 약 3배 수준으로 급등했다.

지난해까지만 해도 손실 구간에 머물던 계약들이 올해 들어 수익권에 진입하자 해지나 중도 인출을 고민하는 가입자들도 증가하는 추세다. 2000년대 초반 판매된 변액종신보험이나 변액CI보험 상당수는 장기간 수익률 부진을 겪으면서 적립금이 납입 원금 수준에도 미치지 못하는 경우가 적지 않았다. 여기에 은퇴 이후 생활자금 마련이 필요한 고령 가입자들의 수요도 더해지고 있다.

실제 변액보험 해약환급금은 2024년 12조9836억원에서 지난해 11조1402억원으로 감소했지만 올해 1분기에만 3조8945억원을 기록했다. 이는 지난해 연간 해약환급금의 약 35%에 해당하는 규모다. 현재 추세가 이어질 경우 연간 해약환급금은 지난해를 웃돌 가능성이 있다는 분석이 나온다. 불장이 변액보험 판매를 늘린 동시에 해약도 부추기고 있는 셈이다. 해약환급금은 보험계약자가 보험기간 중 계약을 해지했을 때 보험사가 계약자에게 돌려주는 돈을 말한다.

생보협회 관계자는 "예전에는 손실 상태여서 해약 자체를 고려하지 못했다면 지금은 적립금이 많이 늘어나면서 해지나 중도 인출을 고민하는 상담이 증가하고 있다"고 말했다.

다만 보험 해지는 보장 공백으로 이어질 수 있어 신중해야 한다는 지적이 나온다. 암보험이나 종신보험 등 보장성 보험은 해지 이후 고령이 되거나 질병 이력이 생기면 재가입이 어렵거나 보험료가 크게 오를 수 있어서다.

중도 인출 역시 신중해야 한다. 사업비와 위험보험료 등이 차감되는 데다 인출한 금액만큼 향후 보장금액이 줄어들 수 있기 때문이다. 상품마다 차이는 있지만 통상 납입보험료 기준 변액보험 사업비는 8~10% 수준이다. 특별계정 적립금 전부를 자유롭게 인출할 수 있는 것도 아니다. 계약별로 중도 인출 가능 횟수, 인출 가능 금액, 최소 유지 적립금 등에 따라 실제 인출 금액이 달라질 수 있다.

꼭 봐야 할 주요 뉴스

"설마 했는데" 중국산 메모리 대공습에 삼전닉스 '...

"설마 했는데" 중국산 메모리 대공습에 삼전닉스 '...

국내 생명보험사 관계자는 "사업비 차감과 보장 축소 등을 고려하지 않은 채 환급금만 보고 계약을 해지하는 것은 주의해야 한다"며 "특히 중도 인출 시 향후 사망보험금 등 보장금액이 감소할 수 있어 계약 조건을 꼼꼼히 확인해야 한다"고 말했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제. 무단전재 배포금지, AI 학습 및 활용 금지>

![강남 원룸 월세 102만원…13개월 연속 서울서 가장 비쌌다[부동산AtoZ]](https://cwcontent.asiae.co.kr/asiaresize/308/2026072810500699637A.jpg)

!["급락에 던졌는데 어쩌나"…삼전닉스 55만원·420만원, 팔 때 아닌 살 때?[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026071415403645750_1784011236.jpg)

![[단독]SK하이닉스, 서울 한복판에 거점 세운다...강남 르메르디앙 호텔 자리에 사옥 건립 추진](https://cwcontent.asiae.co.kr/asiaresize/309/2022123100091569866_1672412955.png)

![칩 요청 쇄도한다는 삼성·SK…빅테크와 5년 계약에 '피크아웃 우려' 사라질까[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/309/2026072710243459144_1785115475.jpg)