AI반도체 성장과 동행하면서 경쟁력도 세계 1위인 기업은[클릭 e종목]

리노공업, 2Q도 실적 가파르게 성장 전망

글로벌 경쟁력 1위 지위 굳건

리노공업 리노공업 close 증권정보 058470 KOSDAQ 현재가 94,100 전일대비 5,500 등락률 -5.52% 거래량 816,528 전일가 99,600 2026.06.05 15:30 기준 관련기사 5.5% 하락한 '검은 금요일'…외국인 또 매도 폭탄 코스피 6% 넘게 하락…'천스닥'도 무너져 코스피 장 초반 5%대 급락… 변동성 확대 이 꾸준히 글로벌 인공지능(AI) 반도체 성장에 따른 수혜를 입을 것이라는 분석이 나온다. 나아가 의료기기 사업도 성장하고 있어 실적이 꾸준히 성장할 것으로 예상된다.

3일 LS증권은 이 같은 배경에 리노공업의 목표주가 15만원과 투자의견은 '매수'를 유지했다. 전날 종가는 9만2800원이었다. 아직 61.2% 상승할 여력이 남아있다고 본 것이다.

LS증권은 리노공업의 실적 성장세가 올해 2분기 이후에도 유지될 가능성이 높다고 봤다. 글로벌 AI 반도체 시장이 확대되면서 빅테크 기업들의 연구개발(R&D)이 강화되고, 이에 따라 리노공업의 테스트 소켓 수요가 늘어나고 있다는 분석이다.

정홍식 LS증권 연구원은 "지난해 리노공업의 영업이익은 1770억원으로 전년 대비 42.5% 성장했고, 올해 1분기에도 전년 동기 대비 35.4% 늘어났다"며 "글로벌 AI 반도체 성장에 연동해 빅테크 기업들의 R&D가 강화되면서 리노 테스트 소켓 수요 증가로 이어지고 있다"고 설명했다.

이를 기반으로 수출 증가율도 가파르게 늘고 있다. 리노공업의 올해 1분기 수출 비중은 79.2%에 달한다. 지난 4월에도 리노공업의 수출 증가율이 전년 동기 대비 40~45% 수준으로 파악됐다. 올해 2분기에도 고성장 흐름이 이어질 전망이다.

비메모리용 프로브 헤드 사업도 고성장세를 보인다. 리노공업은 웨이퍼 레벨 테스트 공정에 필요한 프로브 카드에서 웨이퍼와 직접 접촉하는 프로브 헤드를 생산하고 있다. 관련 매출은 2023년 65억원에서 2024년 104억원, 2025년 138억원으로 늘었다. 올해는 1분기에만 49억원을 기록했다.

반도체 분야 외의 무기도 생겼다. 의료기기 사업이다. 리노공업의 의료기기 사업은 초음파 영상진단장치에 사용되는 '초음파 프로브'가 중심이다. 관련 매출은 2023년 273억원에서 2024년 310억원, 2025년 414억원으로 증가했다. 올해 1분기 매출도 112억원으로 전년 동기 대비 11.8% 늘었다.

꼭 봐야 할 주요 뉴스

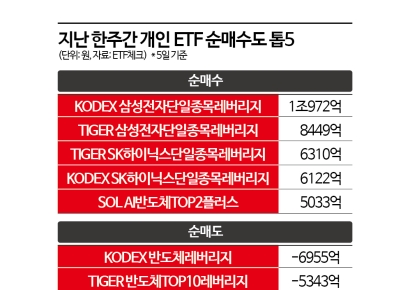

"삼전닉스 2배 벌자" 개미들, 반도체ETF 팔고 '삼...

"삼전닉스 2배 벌자" 개미들, 반도체ETF 팔고 '삼...

리노공업의 IC 테스트 소켓의 경쟁력(세계 영업이익 1위)은 막강하다. 대만 윈웨이 정도가 비교 가능한 수준으로 꼽힌다. 이 기업은 시가총액 15조678억원 규모, 시장전망치(컨센서스) 기준 올해 영업이익 1900억원이 예상된다. 윈웨이는 TSMC향 AI칩 테스트 물량 확대 기대감으로 최근 6개월 주가가 큰 폭으로 올랐다.

리노공업의 올해 예상 영업이익은 2169억원으로 윈웨이의 1900억원보다 높고, 영업이익률도 48.6%로 윈웨이의 28.5%를 웃돈다. 반면 올해 예상 주가수익비율(PER)은 리노공업이 40.4배, 윈웨이가 91.0배로 리노공업이 상대적으로 낮다. 정홍식 연구원은 "리노공업은 IC 테스트 소켓 경쟁력을 고려할 때 글로벌 피어 대비 상대적인 저평가 상태"라며 "AI 반도체 성장과 동행하는 흐름이 이어질 것"이라고 분석했다.

![AI반도체 성장과 동행하면서 경쟁력도 세계 1위인 기업은[클릭 e종목]](http://www.asiae.co.kr/news/img_view.htm?img=2023112118583961269_1700560719.jpg)

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![사상 최대 실적인데 신저가 직전인 이 업종[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2024041916471545929_1713512835.jpg)

![중동전쟁 끝나야 이득 보는 방산주가 있다고? [주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026032709021593001_1774569735.jpg)

![[짜발량이]13년 정몽규 회장 시대 마감하는 축구협회](https://cwcontent.asiae.co.kr/asiaresize/308/2026060514422393427A.jpg)

![[기자수첩]K팝 보러 도쿄돔 가는 K팝 종주국](https://cwcontent.asiae.co.kr/asiaresize/308/2026060511145520213A.jpg)

![[초동시각]막아야 할 중복상장...기업성장까지 막아선 안돼](https://cwcontent.asiae.co.kr/asiaresize/308/2026060509060144786A.jpg)

!["한 상대에게 올인하지 않았다"…연애도 '분산투자'한 벨루가의 비밀[실험노트]](https://cwcontent.asiae.co.kr/asiaresize/309/2026060514012689251_1780635686.png)

![[단독]회생·파산 전 신복위 채무조정 먼저 거친다…'채무조정 전치주의' 입법 추진](https://cwcontent.asiae.co.kr/asiaresize/307/2022102710072884384_1666832847.jpg)