대만 넘고 인도 코앞…코스피 시총 전세계 5위 등극

인공지능 혁명 시대의 최대 수혜국이 된 한국 증시가 사상 처음으로 전 세계 시가총액 5위에 등극했다.

현재 대만 증시는 전체 시가총액 내 TSMC 한 종목이 차지하는 비중이 55%에 달한다.

반면 한국 코스피 시장은 삼성전자와 SK하이닉스의 시총을 합산한 비중이 50% 수준이다.

삼성전자·SK하이닉스 주도, 올해 코스피 시총 2배↑

반도체 경쟁국 대만에 비해 한참 덜 올라…배당 적기 때문

PER 대만 가권 19.8배인데 코스피는 8.39배

인공지능(AI) 혁명 시대의 최대 수혜국이 된 한국 증시가 사상 처음으로 전 세계 시가총액 5위에 등극했다. 코스피 투톱 삼성전자, SK하이닉스의 주가가 올해 들어 각각 160%, 250% 폭등한 덕분이다. 메모리 반도체 공급 부족이 지속되고 있는 데다 향후 실적 개선세를 고려하면 아직도 저평가 수준이라 증시 상승이 지속될 것이라는 전망이 우세하다.

인공지능(AI) 열풍에 코스피 전세계 증시 5위 등극

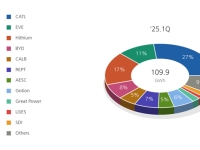

글로벌 데이터 분석 사이트 매크로마이크로에 따르면 지난달 29일 기준 코스피 시총은 약 4조5400억달러(6827조원)로 전 세계 5위로 올라섰다. 1위는 미국으로 시총이 75조5200억달러에 달했다. 2위는 중국으로 22조8600억달러(홍콩포함), 3위는 일본(8조7000억달러), 4위 인도(4조9200억달러)였다. 캐나다(4조5300억달러)와 대만(4조3700억달러), 영국(3조9800억달러)이 우리나라의 뒤를 이어 6위~8위를 차지했다.

연초 지금의 절반 가량인 3400조원 수준이던 코스피 시총은 불과 5개월 만에 100% 상승해 6800조원을 넘겼다. 코스피 성장의 중심에는 삼성전자와 SK하이닉스가 있다. 연초 12만원 수준이던 시총 1위 삼성전자 주가는 현재 31만원대를 기록하며 160% 급등했다. 같은 기간 SK하이닉스는 65만원에서 230만원으로 250% 폭등했다. AI 산업이 폭발적으로 성장하면서 메모리 반도체 수요가 폭발한 결과다.

증권가에서는 우리 증시가 급격하게 상승했음에도 다른 나라와 비교했을 때 아직도 저렴해 추가 상승할 가능성이 충분하다고 본다. MSCI 기준 12개월 선행 주가수익비율(PER)을 보면 미국은 21.5배, 일본 17배, 유럽 14.9배, 중국 11.1배인데 비해 한국은 아직 8배 수준에 불과하다.

AI 경쟁국 대만 비해 아직도 밸류에이션 저평가

AI 반도체 경쟁국인 대만과 비교해도 우리 증시의 저평가는 두드러진다. 대만 가권지수의 12개월 선행 PER은 19.8배에 달해 우리나라의 2배에 달했다. 장부가치 대비 주가 수준을 뜻하는 12개월 후행 주가순자산비율(PBR) 역시 대만은 3.87배인데, 코스피는 2.08배 수준에 머물러 있다.

기업의 실질적인 수익성을 뜻하는 '12개월 선행 자기자본이익률(ROE)의 경우 코스피가 23.47%로 대만(19.53%)을 앞선다. 우리나라 기업들이 더 높은 마진과 이익을 남기는데도 주가는 훨씬 저렴하다는 것이다.

삼성전자와 SK하이닉스를 TSMC와 비교해도 우리가 훨씬 싸다. 에프앤가이드 등에 따르면 올해 삼성전자의 영업이익 추정치는 삼성전자 349조원, SK하이닉스 254조원에 달한다. 글로벌 파운드리 1위 기업인 대만 TSMC의 올해 예상 영업이익인 2조7640억대만달러(약 132조원)와 비교해도 압도적인 수치다.

전체 시장 내에서 반도체가 차지하는 지배력을 비교해 보면 한국 증시의 기초체력이 훨씬 견고하다. 현재 대만 증시는 전체 시가총액 내 TSMC 한 종목이 차지하는 비중이 55%에 달한다. 반면 한국 코스피 시장은 삼성전자와 SK하이닉스의 시총을 합산한 비중이 50% 수준이다. 코스피는 반도체뿐만 아니라 조선, 방산, 전력 설비 등 광범위한 제조업 기반을 확보하고 있어 대만보다 이익의 안정성이 높다는 평가다.

주식시장의 규모를 국가 경제 규모와 비교한 '명목 국내총생산(GDP) 대비 시가총액 비율'을 보더라도 한국 증시의 전례 없는 저평가 상태가 명확히 드러난다. 대만의 경우 명목 GDP(9767억달러) 대비 시가총액 비율이 404.0%로, 자산 가격에 상당한 프리미엄이 반영돼 있다. 반면 한국은 명목 GDP(1조9310억8000만달러) 대비 시총 비율이 210.3% 수준에 불과하다. 국가 경제 규모 대비 주가가 대만과 비교해 현저히 낮은 셈이다.

한국 증시가 대만에 비해 저평가받는 핵심 원인 중에 하나로 상대적으로 낮은 주주환원율을 꼽힌다. 대만 증시의 배당성향은 50.31%, 배당수익률은 1.71%에 달하지만 코스피의 배당성향은 18.51%, 배당수익률은 0.93%로 절반에도 미치지 못한다. 메모리 반도체 산업의 시클리컬(경기순환) 특성 때문에 주가가 저평가됐다는 분석도 있다. 하지만 최근 메모리 반도체 계약이 장기계약(LTA) 중심으로 바뀌고 있어 실적 안정성이 높아지고 있다는 진단이다.

꼭 봐야 할 주요 뉴스

쓰레기통에서 투표함 발견…'투표용지 부족 사태'...

쓰레기통에서 투표함 발견…'투표용지 부족 사태'...

김지현 다올투자증권 연구원은 "현재 대만 증시 선행 PER은 코스피와 두배 이상 차이가 난다"며 "하반기에 여러 변수가 완화된다면 멀티플을 회복해 추가 상승랠리가 일어날 수 있는 환경"이라고 진단했다.

임춘한 기자 choon@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독]"왜 내 주식만 안 올라" 이유 있었다…정부 비웃는 '주가누르기' 의혹[부의승계]인탑스②](https://cwcontent.asiae.co.kr/asiaresize/308/2026060808161990499_1780874178.png)

![[폴폴뉴스]李대통령 지지율 3주 연속 하락해 55.2%](https://cwcontent.asiae.co.kr/asiaresize/308/2026060614531389941_1780725194.jpg)

![[법조스토리]진짜 시민을 위한 형사소송법 개정](https://cwcontent.asiae.co.kr/asiaresize/308/2026060809551828788A.jpg)

![[초동시각]청와대가 띄운 '초과세수' 논의 이어가야](https://cwcontent.asiae.co.kr/asiaresize/308/2026060813170982577A.jpg)

![[기자수첩]저항은 이유가 있다…선관위 대수술해야](https://cwcontent.asiae.co.kr/asiaresize/308/2026060811130992632A.jpg)

!['돈 먹는 블랙홀' 멈추지 않는 골프장의 폭리 [그린 위 물가폭탄]](https://cwcontent.asiae.co.kr/asiaresize/308/2026060809323390802_1780878752.png)

![[속보] 젠슨 황 "AI시대 통신 네트워크 재창조…韓 통신사와 협력"](https://cwcontent.asiae.co.kr/asiaresize/309/2026060719393890307_1780828777.jpg)

![[속보] 李대통령 "조만간 대규모 투자 프로젝트 공개…성장 전략 대전환 이룰 것"](https://cwcontent.asiae.co.kr/asiaresize/309/2026060809500490902_1780879804.png)