[초동시각]세계에서 가장 싼 코스피…이번에는 '시클리컬' 저주 깰까

한국증시 전세계에서 가장 저평가

메모리 반도체 장기 호황 이어질 가능성

반도체가 코스피 고질적 저평가 깨길 기대

우리 증시의 독특한 특성을 꼽자면 항상 앞순위로 꼽히는 것이 '고질적인 저평가'다. 전 세계 주요국 증시 중에 우리만큼 박하게 평가를 받는 곳이 없기 때문이다.

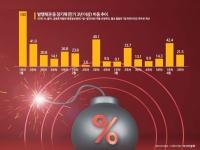

코스피는 6000을 바라보지만 12개월 선행 주가수익비율(PER)이 아직도 7배 중반 수준에 불과하다. 미국은 20배, 일본은 17배, 유럽은 14배, 중국도 11배에 달한다. 세계 평균은 17배 수준인데 한국은 절반에도 못 미친다.

왜 우리 증시만 유독 저평가를 받을까? 우리 산업의 시클리컬(경기민감) 특성이 주요 원인으로 꼽힌다. 반도체와 자동차, 조선, 철강 등 우리 주력 산업이 글로벌 경기에 민감하게 반응하다 보니 실적 변동성이 크기 때문이라는 것이다.

최근 우리 증시를 주도하는 반도체만 봐도 호황과 불황이 몇 년을 두고 반복되니 장기투자가 쉽지 않다는 인식이 강하다. 지금은 주가가 많이 올랐지만 언제 다시 급락할지 모르니 높은 밸류를 주기 어렵다는 투자자들이 많다. 덕분에 삼성전자는 전 세계에서 다섯 손가락 안에 드는 1분기 영업이익을 발표했음에도 선행 PER이 아직도 5~6배 언저리에 불과하다. 심지어 SK하이닉스는 4배 내외다. 애플(약 32배)과 TSMC(34배), 엔비디아(약 36배) 등 글로벌 빅테크(대형 정보기술 기업)와 비교하면 극심하게 싸다.

늘상 저평가 속에 살았던 우리 증시에서 '이번에는 다르다'는 이야기가 심심치 않게 들린다. 그 중심에는 인공지능(AI)의 필수 제품이 된 메모리 반도체가 있다. 분기 위주의 단기 계약에 중심을 뒀던 메모리 반도체 회사들이 과거와는 달리 고객사들과 최소 3년에서 5년 이상의 장기공급계약(LTA)을 적극적으로 추진하고 있다는 관측이 잇따라 나오고 있다.

AI 덕분에 메모리 반도체 슈퍼사이클이 지금부터 최소 2년 이상 지속될 것으로 예상되면서 대형 고객사인 구글, 마이크로소프트(MS), 애플 등이 서둘러 삼성전자, SK하이닉스와 장기 계약에 나섰다는 이야기도 들린다. LTA 체결이 이어지면 메모리 반도체는 시클리컬 산업이 아닌 장기 실적이 보장되는 안정적인 산업으로 탈바꿈할 수 있다. TSMC나 엔비디아 등 비메모리 반도체 회사처럼 우리 기업들도 제 가치를 인정받을 수 있을 것이라는 기대감도 커진다. 반도체뿐 아니라 조선과 전력기기 등 과거 시클리컬 특성이 강했던 산업들 역시 장기 계약을 통한 긴 호황의 길목에 서 있다는 평가가 나온다.

물론 부정적인 인식도 여전하다. 투자자들은 무엇보다 AI에 대한 글로벌 빅테크의 투자가 꺾이는 상황을 우려한다. 투자가 꺾일 조짐이 보이면 반도체 수요 감소 우려로 주가는 먼저 크게 하락할 수 있다. 빅테크의 과잉 자본 지출에 따른 재무 리스크도 있고, 중국 반도체의 빠른 추격도 무섭다. 수급 측면에서 보면 외국인과 기관의 차익실현 매물이 계속 나오는 것에 대한 압박도 존재한다. 우리 증시가 재평가받기 위해 반드시 극복해야 할 요소들이다.

꼭 봐야 할 주요 뉴스

"한국 여자들처럼 될래" 일본인 홀딱 빠졌다…311...

"한국 여자들처럼 될래" 일본인 홀딱 빠졌다…311...

전설적인 투자자 존 템플턴은 증시에서 가장 비싼 4단어로 'This time, It's different(이번에는 다르다)'라는 말을 남겼다. 수십 년이 지난 지금에도 그의 말이 회자되는 것은 그만큼 증시가 상승과 하락을 반복하는 순환적인 패턴을 보이기 때문이다. 하지만 믿었던 법칙이 깨졌던 사례도 많다. 코스피가 많은 이들이 불가능하다고 여겼던 6000을 돌파했던 것이 대표적이다. 우리 증시가 이번에야말로 시클리컬의 저주를 깨고 장기 상승으로 나아가길 바란다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 추경, 또 다른 전쟁의 시작](https://cwcontent.asiae.co.kr/asiaresize/308/2026041409243550351A.jpg)

![[기자수첩]보험이 바뀐다고 사람이 바뀔까](https://cwcontent.asiae.co.kr/asiaresize/308/2026041410210494198A.jpg)

![[시장의 맥]생산적 금융의 성패, 금융교육의 재설계에 달렸다](https://cwcontent.asiae.co.kr/asiaresize/308/2026041409111214953A.jpg)

![[단독]박상용 검사, 서민석 변호사 상대 1억 손배소…'전체 녹음파일' 문서제출명령 신청 예고](https://cwcontent.asiae.co.kr/asiaresize/309/2026040913534919849_1775710429.jpg)

!['150조' 장밋빛 전망에 황제주 등극했지만…알맹이는 '쏙' 빠졌다[삼천당이 흔든 시장 신뢰]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026040816220918478_1775632929.jpg)

!["옆집보다 10원만 비싸도 손님 뚝" 알뜰도 못 버틴다, 주유소 초토화[최고가격제의 역설]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026041410503625076_1776131436.jpg)