대법 “신탁사 책임 제한 특약…설명 없으면 무효”

책임한정특약, 약관법상

‘중요한 내용’ 해당

설명 안 하면 계약 내용 주장 못 해

오피스텔 분양 계약에서 신탁회사가 "문제가 생겨도 신탁재산 범위에서만 책임진다"고 한 특약은 반드시 수분양자에게 설명해야 효력이 있다는 대법원 판단이 나왔다. 설명이 없었다면 해당 특약은 무효라는 취지다.

6일 법조계에 따르면 대법원 1부(주심 신숙희 대법관)는 수분양자인 원고가 코람코자산신탁을 상대로 낸 계약금 반환 및 위약금 청구 소송에서 원고 승소로 판단한 원심을 확정했다.

이 사건의 수분양자는 2018년 오피스텔 공급계약을 체결하고 계약금을 지급했지만 입주가 지연되자 2020년 계약 해제를 주장하며 계약금 반환 등을 청구했다. 이에 코람코자산신탁은 "매도인의 책임은 신탁재산 범위로 제한된다"는 특약을 근거로 고유재산에 의한 배상 책임을 부인했다.

쟁점은 이 같은 책임한정특약이 약관규제법상 '설명의무 대상인 중요한 내용'에 해당하는지 여부였다. 대법원은 해당 특약이 중요한 내용에 해당한다고 봤다. 관리형 토지신탁 구조에서 수탁자는 원칙적으로 신탁재산뿐 아니라 자신의 고유재산으로도 채무를 부담하는데, 이 특약은 그 책임 범위를 신탁재산으로만 축소하는 것이기 때문이다.

재판부는 "이 같은 책임 제한은 수분양자의 계약 체결 여부에 중대한 영향을 미치는 사항"이라며 "사업 구조에 익숙하지 않은 일반 수분양자가 별도 설명 없이 이를 충분히 예상하기 어렵다"고 했다. 또 신탁업계에서 널리 사용되는 조항이라는 점만으로 설명의무가 면제되지는 않는다고 판단했다. 재판부는 "거래상 일반적·공통된 내용인지 여부와, 고객이 개별적으로 충분히 예상할 수 있는지는 별도로 판단해야 한다"고 강조했다.

꼭 봐야 할 주요 뉴스

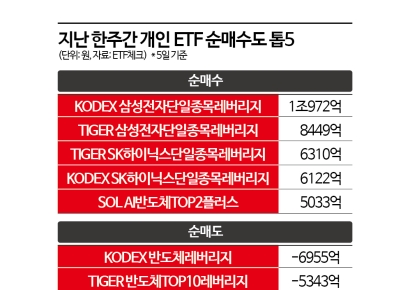

"삼전닉스 2배 벌자" 개미들, 반도체ETF 팔고 '삼...

"삼전닉스 2배 벌자" 개미들, 반도체ETF 팔고 '삼...

앞서 1·2심도 신탁사가 해당 특약에 대해 설명의무를 다하지 않았다고 보고, 이를 계약 내용으로 주장할 수 없다고 판단했다. 대법원은 원심 판단에 법리 오해가 없다고 보고 상고를 기각했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![세계최대 비트코인 보유기업 스트래티지는 왜 4년만에 비트코인을 팔았을까 [주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021017332737000_1770712407.gif)

![[짜발량이]13년 정몽규 회장 시대 마감하는 축구협회](https://cwcontent.asiae.co.kr/asiaresize/308/2026060514422393427A.jpg)

![[기자수첩]K팝 보러 도쿄돔 가는 K팝 종주국](https://cwcontent.asiae.co.kr/asiaresize/308/2026060511145520213A.jpg)

![[초동시각]막아야 할 중복상장...기업성장까지 막아선 안돼](https://cwcontent.asiae.co.kr/asiaresize/308/2026060509060144786A.jpg)

![사상 최대 실적인데 신저가 직전인 이 업종[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2024041916471545929_1713512835.jpg)

![중동전쟁 끝나야 이득 보는 방산주가 있다고? [주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026032709021593001_1774569735.jpg)

!["한 상대에게 올인하지 않았다"…연애도 '분산투자'한 벨루가의 비밀[실험노트]](https://cwcontent.asiae.co.kr/asiaresize/309/2026060514012689251_1780635686.png)

!["심장아 나대지마, 설레면 피곤해져" 짝사랑도 불황입니다[세계는Z금]](https://cwcontent.asiae.co.kr/asiaresize/307/2026060508335888548_1780616038.png)