"유사 아파트 17개월 전 거래가액도 시가"…증여세 추가 부과 불복 소송 기각

"평가기간 밖 유사재산 거래가액도 심의위 거치면 시가 인정"

공동주택 공시가격을 기준으로 증여세를 납부한 납세자에게 세무서가 평가기간 밖의 유사재산 거래가액을 시가로 보고 증여세를 추가 부과한 처분은 적법하다는 법원 판결이 나왔다.

30일 법조계에 따르면 서울행정법원 행정4부(재판장 김영민)는 지난 1월30일 원고 A씨, B씨 부부가 성동세무서장을 상대로 낸 증여세부과처분취소 소송에서 원고 패소로 판결했다.

A씨와 B씨 부부는 2022년 8월 2일 B씨의 아버지로부터 서울 성동구 소재 아파트를 증여받았다. B씨는 2/3 지분을, A씨는 1/3 지분을 각각 취득했다. 원고들은 같은해 8월 5일 성동세무서에 이 아파트의 증여재산가액을 공동주택 기준시가 11억600만원으로 산정해 B씨는 3944만6660원, A씨는 1778만3330원의 증여세를 각각 신고·납부했다.

이후 성동세무서는 이 아파트와 동일 단지 내 다른 아파트가 2021년 3월6일 14억5500만원에 매매된 사실을 확인하고, 서울지방국세청 평가심의위원회를 거쳐 해당 거래가액을 시가로 인정했다. 이를 근거로 성동세무서는 2023년 9월1일 B씨에게 증여세 4503만7350원, 2024년 1월19일 A씨에게 증여세 2450만7670원을 추가 부과했다.

이에 원고들은 불복 소송을 제기했다. 유사재산의 거래가액은 구 상속세 및 증여세법(상증세법) 시행령 제49조에서 정한 '평가기준일 전 6개월부터 평가기준일 후 3개월까지'의 평가기간 이내 신고일까지의 가액에 해당하지 않는다는 주장이다. 아울러 유사재산 매매일과 이 아파트 증여일 사이 아파트 기준시가가 16.9%, 성동구 지가변동률이 8.915% 상승해 가격변동의 특별한 사정이 발생했다고도 다퉜다.

구 상증세법 시행령 제49조는 평가기준일 전 6개월부터 평가기준일 후 3개월 이내에 매매사실이 있는 경우 그 거래가액을 시가로 규정한다. 평가기준일 전 2년 이내의 기간 중에 매매 등이 있는 경우 가격변동의 특별한 사정이 없다면 평가심의위원회를 거쳐 해당 매매가액을 시가로 본다. 이는 현행 상증세법 시행령과도 동일하다.

재판부는 관련 규정의 문언, 체계 및 취지를 종합해 평가기준일 전 6개월부터 신고일까지의 기간을 벗어난 유사재산의 거래가액도 요건이 충족되면 시가로 보는 것이 합리적이라고 판단했다.

꼭 봐야 할 주요 뉴스

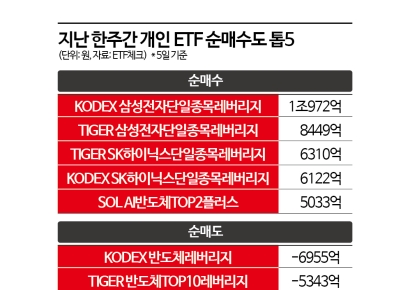

"삼전닉스 2배 벌자" 개미들, 반도체ETF 팔고 '삼...

"삼전닉스 2배 벌자" 개미들, 반도체ETF 팔고 '삼...

가격변동의 특별한 사정 여부에 대해서도 원고 측 주장을 받아들이지 않았다. 재판부는 해당 아파트의 공동주택 가격이 2023년 1월 1일을 기준으로 하락한 것은 당시 대통령의 대선 공약 이행 차원에서 이뤄진 것이었다고 설명했다. 또한 이 아파트의 국민은행 부동산 시세 자료를 보면 2021년 3월경부터 2023년 6월경까지 시세가 거의 변동되지 않아 시간 경과에 따른 가격변동의 특별한 사정이 있었다고도 볼 수 없다고도 밝혔다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[짜발량이]13년 정몽규 회장 시대 마감하는 축구협회](https://cwcontent.asiae.co.kr/asiaresize/308/2026060514422393427A.jpg)

![[기자수첩]K팝 보러 도쿄돔 가는 K팝 종주국](https://cwcontent.asiae.co.kr/asiaresize/308/2026060511145520213A.jpg)

![[초동시각]막아야 할 중복상장...기업성장까지 막아선 안돼](https://cwcontent.asiae.co.kr/asiaresize/308/2026060509060144786A.jpg)

!["한 상대에게 올인하지 않았다"…연애도 '분산투자'한 벨루가의 비밀[실험노트]](https://cwcontent.asiae.co.kr/asiaresize/309/2026060514012689251_1780635686.png)

!["심장아 나대지마, 설레면 피곤해져" 짝사랑도 불황입니다[세계는Z금]](https://cwcontent.asiae.co.kr/asiaresize/307/2026060508335888548_1780616038.png)

![[단독]회생·파산 전 신복위 채무조정 먼저 거친다…'채무조정 전치주의' 입법 추진](https://cwcontent.asiae.co.kr/asiaresize/307/2022102710072884384_1666832847.jpg)