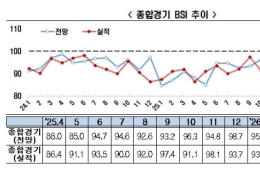

[클릭 e종목]"HMM, 연료비 상승에 단기 실적 개선 기대"

NH투자증권은 25일 HMM HMM close 증권정보 011200 KOSPI 현재가 19,930 전일대비 등락률 0.00% 거래량 0 전일가 19,930 2026.03.26 개장전(20분지연) 관련기사 "국내 선박 8척 호르무즈 해협 내 위치…장기운송 불가능 매출 줄듯" HMM, 창립 50주년 기념식 "글로벌 톱티어 선사로 항해 시작" 코스피 12% 대폭락했던 날, 큰손 국민연금은 이 종목 '줍줍'했다 에 대해 투자의견 '홀드(Hold)'와 목표주가 2만1000원을 유지했다. 지정학적 이슈에 따른 연료비 상승분을 운임에 반영하면서 단기적인 실적 기대감이 높아졌다는 분석이다.

이날 정연승 NH투자증권 연구원은 HMM의 올해 연간 영업이익 추정치를 기존 대비 31.5% 상향한 1조2060억원으로 제시했다.

정 연구원은 "연료비 상승에 따른 할증료 부과와 일시적인 물류 혼잡을 반영해 2분기와 3분기 상하이컨테이너운임지수(SCFI) 추정치를 각각 1650포인트, 1700포인트로 올렸다"며 "유조선 운임 상승 영향도 실적에 긍정적으로 작용할 것"이라고 설명했다.

1분기 실적 역시 시장 전망치를 웃도는 호실적을 기록할 전망이다. HMM의 1분기 매출액은 2조5420억원(전년 동기 대비 10.9% 감소), 영업이익은 2803억원(전년 동기 대비 54.3% 감소)으로 추정됐다. 이는 시장 컨센서스를 18% 상회하는 수준이다.

![[클릭 e종목]"HMM, 연료비 상승에 단기 실적 개선 기대"](http://www.asiae.co.kr/news/img_view.htm?img=2026032507500789191_1774392607.jpg)

정 연구원은 "지정학적 리스크로 연료 가격이 급등하면서 주요 항로에서 긴급연료할증료(EBS) 부과가 시작됐다"며 "연료 공급 차질 우려로 대형 선사들의 협상력이 높아진 상태여서 비용 전가가 원활하게 이뤄지고 있다"고 분석했다. 이러한 연료비 전가 효과는 2분기 실적에 본격적으로 반영될 전망이다.

다만 중장기적인 수급 여건은 여전히 불투명하다. 대규모 신조선 인도가 이어지면서 공급 과잉 기조가 유지될 것으로 예상되기 때문이다. 정 연구원은 내년 물동량 증가율을 전년 대비 3%로 추정하는 반면, 공급 증가율은 7.5%에 달할 것으로 내다봤다.

꼭 봐야 할 주요 뉴스

기름값이 불러올 최악 시나리오 나왔다 "유가 150...

기름값이 불러올 최악 시나리오 나왔다 "유가 150...

주가 상승을 위해서는 주주환원 정책의 변화가 관건이라는 지적도 나왔다. 정 연구원은 "단기 실적 추정치 상향이 주가순자산비율(PBR) 배수 상승으로 이어지려면 자체적인 주주환원 정책 변화나 최대주주 지분 매각 등의 변수가 필요하다"고 덧붙였다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]대주주 지분제한 덫에 걸린 디지털자산기본법](https://cwcontent.asiae.co.kr/asiaresize/308/2026032511133612528A.jpg)

![[기자수첩]비위 판사 판결, 누가 고개 숙이나](https://cwcontent.asiae.co.kr/asiaresize/308/2026032512013983765A.jpg)

![[논단]'역대급 스트레스' 40대를 위한 정책은…](https://cwcontent.asiae.co.kr/asiaresize/308/2026032513015520238A.jpg)

![[단독]피해자 10명→200명 급증 "추가입금 수법에 당했다"…전국에 동시다발 중고·암표 사기](https://cwcontent.asiae.co.kr/asiaresize/309/2024120910454543215_1733708745.jpg)

![[르포]최신폰 갤S26이 60만원? "출시 한달만에 지원금 50만원으로 껑충"](https://cwcontent.asiae.co.kr/asiaresize/309/2026032516422290592_1774424542.jpg)