[클릭 e종목]"KCC, 자사주 소각으로 저평가 요인 해소…목표가↑"

NH투자증권은 11일 KCC KCC close 증권정보 002380 KOSPI 현재가 506,000 전일대비 10,000 등락률 +2.02% 거래량 2,322 전일가 496,000 2026.03.24 09:21 기준 관련기사 트러스톤, KCC 자산 효율화 결단 환영…"주주제안 철회, 파트너십 구축" KCC 실적은 주춤, 순익은 4.7배 급증…삼성물산 지분 평가손익만 2조 넘어 [특징주]'자사주 소각' KCC, 9%대 상승 에 대해 자사주 단계적 소각 발표로 저평가 요인이 해소될 것으로 보고 목표주가를 기존 53만원에서 68만원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

이은상 NH투자증권 연구원은 "목표주가 상향은 타깃 멀티플 상향 조정에 기인한다"면서 "최근 자사주 단계적 소각을 확정해 관련 불확실성이 해소된 점과 실리콘 업황 회복 기대감, 주요 상장 투자자산의 가치 상승 등을 반영했다"고 설명했다.

3차 상법개정안 통과로 17.24%의 자사주 처리가 불가피해진 가운데 KCC는 지난 9일 자사주의 단계적 소각을 발표했다. 보유 자사주의 77%는 2027년 9월 내로 소각, 잔여분은 임직원 보상 활용 목적으로 향후 4년 내 분할 처분할 결정이다. 이 연구원은 "이는 단순 주당순이익(EPS) 개선을 넘어 자사주 관련 불확실성 해소가 본질적 멀티플 리레이팅(재평가)을 이끌어낼 것"이라고 평가했다.

꼭 봐야 할 주요 뉴스

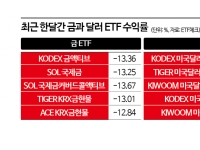

전쟁 소식에 사 모았는데 "1983년 이후 최악"…금E...

전쟁 소식에 사 모았는데 "1983년 이후 최악"…금E...

실리콘 업황 회복에 따른 공급자 우위 환경이 조성되고 있는 점도 긍정적이다. 이 연구원은 "글로벌 실리콘 업계는 미국 다우의 영국 공장 폐쇄, 노르웨이 엘켐의 구조조정이 맞물리며 공급망 재편 국면에 진입, 공급 과잉을 해소 중"이라며 "수직 계열화를 완성한 KCC는 우호적인 업황 속에서 실리콘 부문의 실적 턴어라운드 가시성을 확보할 것"이라고 분석했다.

특히 중국의 증치세법 본격 시행과 실리콘 메탈 가동률 저하에 따른 원가 상승 압력은 실리콘 출하가의 하방 경직성을 형성할 것으로 예상된다. 이 연구원은 "독일 화학기업 바커가 선제적 가격 인상을 단행한 가운데 KCC 역시 제품 가격 인상에 따른 마진 스프레드 확대가 가능할 것"이라고 내다봤다.

![[클릭 e종목]"KCC, 자사주 소각으로 저평가 요인 해소…목표가↑"](http://www.asiae.co.kr/news/img_view.htm?img=2026031108002069759_1773183620.jpg)

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![왕이 돌아왔다, 100조가 움직인다…세계 집어삼킨 보랏빛 파도 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/308/2026032314492086716_1774244960.gif)

![[초동시각] '대통령의 의중' 그 위험한 정치](https://cwcontent.asiae.co.kr/asiaresize/308/2026032311024187316A.jpg)

![[기자수첩]재주는 한국이 넘고, 돈은 해외 OTT가 챙기고](https://cwcontent.asiae.co.kr/asiaresize/308/2026032310165795341A.jpg)

![[과학을 읽다]과학은 그 사회의 선택이다](https://cwcontent.asiae.co.kr/asiaresize/308/2026032310383394982A.jpg)

!["이란 전쟁, 확전 국면…마가도 등 돌릴 수 있다" 美국무부 전 2인자, 커트 캠벨 [인터뷰]](https://cwcontent.asiae.co.kr/asiaresize/309/2026032307253185549_1774218331.jpg)

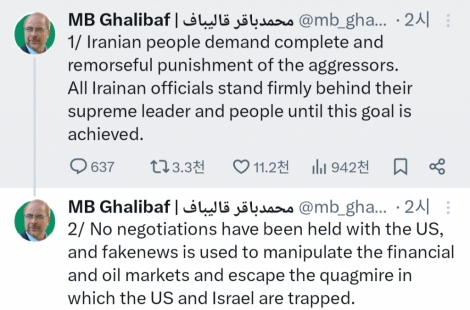

![美 최후통첩에 이란 "타협없다" 맞불…이란전쟁 변곡점 오나(종합)[미국-이란 전쟁]](https://cwcontent.asiae.co.kr/asiaresize/309/2026032308463685722_1774223196.png)

![결국 남 좋은 일?…재주는 한국이 넘고, 돈은 넷플릭스가 챙겼다[기자수첩]](https://cwcontent.asiae.co.kr/asiaresize/309/2026032309273285889_1774225653.jpg)

![왕이 돌아왔다, 100조가 움직인다…세계 집어삼킨 보랏빛 파도 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/307/2026032314492086716_1774244960.gif)