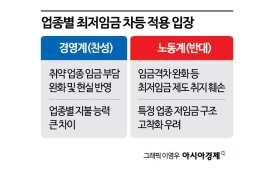

[클릭e종목]"대한조선, 고선가 수주 본격 반영…목표가↑"

DS투자증권은 9일 대한조선이 튼튼한 펀더멘탈을 바탕으로 안정적인 이익 개선이 지속될 것으로 보인다며 목표주가를 기존 9만2000원에서 12만3000원으로 상향 조정했다.

대한조선의 지난해 4분기 실적은 매출액 전년 동기 대비 5.6% 증가한 3504억원, 영업이익 36.3% 늘어난 953억원으로 영업이익률 27.2%를 기록하며 사상 최대 실적을 달성했다.

김대성 DS투자증권 연구원은 "기존에 설정한 예상 원가가 실제 원가보다 높아 일회성이익이 반영된 점과 수에즈막스 및 아프라막스의 생산성과 매출 반영 선가가 높아진 점이 주요했다"며 "협력사 인원이 2024년 2400명에서 2025년 1900명으로 감소한 영향도 외주비 절감으로 이어져 마진 개선에 기여했다"고 분석했다.

기존 대비 +33.7%

DS투자증권은 9일 대한조선 대한조선 close 증권정보 439260 KOSPI 현재가 64,700 전일대비 400 등락률 +0.62% 거래량 74,614 전일가 64,300 2026.06.16 15:30 기준 관련기사 코스피 200 4종목·코스닥150 16종목 구성변경 대한조선, 400억 규모 자사주 소각 결정 대한조선, 1329억원 규모 원유운반선 1척 수주 이 튼튼한 펀더멘탈을 바탕으로 안정적인 이익 개선이 지속될 것으로 보인다며 목표주가를 기존 9만2000원에서 12만3000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

대한조선의 지난해 4분기 실적은 매출액 전년 동기 대비 5.6% 증가한 3504억원, 영업이익 36.3% 늘어난 953억원으로 영업이익률 27.2%를 기록하며 사상 최대 실적을 달성했다. 영업이익 컨센서스(증권사 전망치 평균)를 18% 상회했다.

![[클릭e종목]"대한조선, 고선가 수주 본격 반영…목표가↑"](http://www.asiae.co.kr/news/img_view.htm?img=2026020407374427500_1770158265.jpg)

김대성 DS투자증권 연구원은 "기존에 설정한 예상 원가가 실제 원가보다 높아 일회성이익이 반영된 점과 수에즈막스 및 아프라막스의 생산성과 매출 반영 선가가 높아진 점이 주요했다"며 "협력사 인원이 2024년 2400명에서 2025년 1900명으로 감소한 영향도 외주비 절감으로 이어져 마진 개선에 기여했다"고 분석했다.

2026년에는 2024년에 수주한 고선가 물량의 매출 인식이 시작되면서 실적이 더 좋아질 전망이다. 매출에 반영되는 수에즈막스의 평균 선가는 8800만달러까지 상승할 것으로 예상된다. 또한 셔틀 탱커 3척의 스틸 커팅이 본격적으로 시작돼 마진 추가 개선이 기대된다. 김 연구원은 "고환율 기조가 유지될 시 영업이익률 30%까지도 열려있다"고 내다봤다.

수주 상황도 긍정적이다. 현재 도크내 2028년 2척, 2029년 5~6척 정도의 여유가 있는 상황에서 향후 수주분은 최소 8800만달러(수에즈막스 기준) 이상으로 수주할 예정이다.

꼭 봐야 할 주요 뉴스

그냥 뒀을 뿐인데 '1285만원→2330만원'…불장에 '...

그냥 뒀을 뿐인데 '1285만원→2330만원'…불장에 '...

김 연구원은 "지정학적 리스크로 탱커선 운임이 높은 수준에서 지속 중인 점과 대한조선의 공급자 우위를 감안하면 과거 최고 선가(9000만달러) 이상의 수주도 충분히 기대 가능하다"고 말했다. 이어 "풍부해진 현금은 향후 도크의 효율성을 높이는 설비투자(CAPEX)나 배당 등의 주주환원에 쓰일 예정"이라며 "1분기 내로 주주환원정책 여부가 확정될 예정으로 강도에 따라 추가적인 밸류에이션 상향도 가능하다"고 덧붙였다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!['잘 가라' 이혼 인증샷 공유하고 135만원 나홀로 결혼사진 '찰칵'…달라진 中 결혼관[중국. ZIP]](https://cwcontent.asiae.co.kr/asiaresize/308/2026061114493196485_1781156971.jpg)

![[시장의 맥] ETF 500조 시대의 빛과 그림자](https://cwcontent.asiae.co.kr/asiaresize/308/2026061610192035360A.jpg)

![[기자수첩]K-문샷 파격 인사 못 따라가는 행정](https://cwcontent.asiae.co.kr/asiaresize/308/2026061608401058086A.jpg)

![[기자수첩]수없이 경고했는데…'579억원' 개미의 분노](https://cwcontent.asiae.co.kr/asiaresize/308/2026061608394157838A.jpg)

!["폐기물인 줄 알았는데"…순도 99.99% 금 쏟아진다는 도시광산[르포]](https://cwcontent.asiae.co.kr/asiaresize/309/2026061610280111108_1781573280.jpg)

![[韓-中 바이오 명암]①같은 유망기술인데 선급금은 중국 3분의 1토막](https://cwcontent.asiae.co.kr/asiaresize/309/2026060909311992459_1780965078.png)