현대글로비스, 로봇 이전에 본업 성장도 확실[클릭 e종목]

물류 부진해도 PCC 부문 성장 견인

보스턴다이나믹스 지분율도 주목

현대글로비스 현대글로비스 close 증권정보 086280 KOSPI 현재가 191,100 전일대비 18,400 등락률 -8.78% 거래량 295,929 전일가 209,500 2026.06.08 14:45 기준 관련기사 현대글로비스, 자동차운반선 원격운항 기술 검증 착수 현대글로비스, 해양 플라스틱 제거 협력 2030년까지 연장 추가 조정 나올 때가 새로운 진입 타이밍? 4배 투자금을 연 5%대 금리로 가 지난해 사상 최대 이익을 달성하면서 본업의 확실한 성장을 증명했다. 올해도 자동차 운반선(PCC) 사업은 준수한 성장세를 이어갈 것으로 보인다. 여기에 현대차그룹의 지배구조와 보스턴다이나믹스 지분율을 고려하면 주가 상승 여력이 충분하다는 평가다.

30일 한국투자증권은 이같은 배경에 현대글로비스의 목표주가 33만원과 투자의견 '매수'를 유지했다. 전날 종가는 25만5500원이었다.

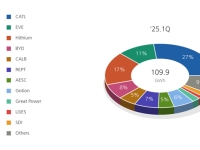

지난해 4분기 실적은ㅇ 7조4720억원, 영업이익 5082억원으로 전년 동기 대비 각각 2.5%, 10.5% 증가했다. 영업이익의 경우 시장전망치(컨센서스)를 4%가량 하회했지만, 배당과 직결되는 순이익은 11% 상회했다. 영업외손익 개선과 해운 톤세절감 효과 덕분으로 풀이된다.

부문별로는 물류의 경우 매출 2조5336억원 영업이익 1646억원을 기록했다. 전년 동기 대비 매출은 3.4%, 영업이익은 30.0% 감소했다. 지난해 4분기 컨테이너 시황이 약세를 보이면서 수익성에도 영향을 미친 것으로 풀이된다.

해운부문은 매출 1조4616억원, 영업이익 2123억원으로 전년 동기 대비 각각 8.0%, 119.3% 증가했다. 일회성 비용(입항수수료)이 일부 반영됐음에도 비계열 수요 확대와 선대 운영 효율 개선에 힘입어 이익이 크게 늘었다.

유통부문 실적은 매출은 3조4768억원, 영업이익 1313억원이었다. 전년 동기 대비 각각 5.0%, 2.8%씩 증가했다. 신흥국 계약물류(CKD) 수출 물량 확대가 주효했다는 평가다.

전반적으로 해외 완성차공장의 생산 조정으로 물류와 CKD 실적은 부진했지만 PCC를 포함한 해운 부문이 사상 최대 영업이익을 경신하면서 전체 실적을 만회했다.

꼭 봐야 할 주요 뉴스

쓰레기통에서 투표함 발견…'투표용지 부족 사태'...

쓰레기통에서 투표함 발견…'투표용지 부족 사태'...

현대글로비스는 올해 실적 목표치로 보수적인 환율 가정에서도 증익을 약속했다. 올해도 PCC 부문이 성장을 견인할 것으로 보인다. 현대글로비스는 전체 선복량 기준 세계 3~4위지만, 가장 가파르게 성장하는 중국 시장에서는 점유율 1위다. 상위 10개 선사 중 유일하게 2자물류 업체면서 내륙 운송까지 담당한다. 초대형 PCC 도입에 따른 원가 개선 및 운영 효율화까지 더해지면 올해 영업이익이 전년 대비 9% 이상 성장하면서 1조원 이상의 잉여현금흐름(FCF)을 창출할 것으로 보인다.

최고운 한국투자증권 연구원은 "향후 로봇 모멘텀이 꺾이더라도, PCC 성장과 배당 상향 등 보여줄 게 많다"며 "시가총액 대비 보스턴다이나믹스 지분율이 두 배가량 높고, 계열사 중 유일하게 직접 보유하고 있기 때문에 현대차가 재평가받을수록 현대글로비스의 주가 상승 동력은 커질 것"이라고 설명했다.

![현대글로비스, 로봇 이전에 본업 성장도 확실[클릭 e종목]](http://www.asiae.co.kr/news/img_view.htm?img=2025082608162596005_1756163785.jpg)

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!['돈 먹는 블랙홀' 멈추지 않는 골프장의 폭리 [그린 위 물가폭탄]](https://cwcontent.asiae.co.kr/asiaresize/308/2026060809323390802_1780878752.png)

![[법조스토리]진짜 시민을 위한 형사소송법 개정](https://cwcontent.asiae.co.kr/asiaresize/308/2026060809551828788A.jpg)

![[초동시각]청와대가 띄운 '초과세수' 논의 이어가야](https://cwcontent.asiae.co.kr/asiaresize/308/2026060813170982577A.jpg)

![[기자수첩]저항은 이유가 있다…선관위 대수술해야](https://cwcontent.asiae.co.kr/asiaresize/308/2026060811130992632A.jpg)

![[단독]"왜 내 주식만 안 올라" 이유 있었다…정부 비웃는 '주가누르기' 의혹[부의승계]인탑스②](https://cwcontent.asiae.co.kr/asiaresize/308/2026060808161990499_1780874178.png)

![[폴폴뉴스]李대통령 지지율 3주 연속 하락해 55.2%](https://cwcontent.asiae.co.kr/asiaresize/308/2026060614531389941_1780725194.jpg)

![[속보] 젠슨 황 "AI시대 통신 네트워크 재창조…韓 통신사와 협력"](https://cwcontent.asiae.co.kr/asiaresize/309/2026060719393890307_1780828777.jpg)

![[속보] 李대통령 "조만간 대규모 투자 프로젝트 공개…성장 전략 대전환 이룰 것"](https://cwcontent.asiae.co.kr/asiaresize/309/2026060809500490902_1780879804.png)

!['돈 먹는 블랙홀' 멈추지 않는 골프장의 폭리 [그린 위 물가폭탄]](https://cwcontent.asiae.co.kr/asiaresize/307/2026060809323390802_1780878752.png)