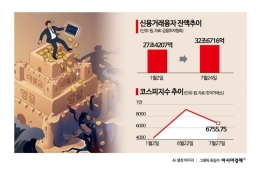

[클릭 e종목]"포스코인터내셔널, 성장 반영하지 못하고 있는 주가"

신한투자증권은 28일 포스코인터내셔널 포스코인터내셔널 close 증권정보 047050 KOSPI 현재가 50,500 전일대비 2,200 등락률 -4.17% 거래량 244,905 전일가 52,700 2026.07.28 14:30 기준 관련기사 "주가 빠질 때가 기회"…폭락장에 증권가가 담으라는 종목[주末머니] 포스코인터, 인도네시아에 종자부터 정제까지 '팜 밸류체인' 완성 포스코인터, 한국남부발전과 9750억원 규모 LNG 터미널 이용계약 의 목표주가를 직전 6만원에서 6만4000원으로 상향 조정했다.

박광래 신한투자증권 연구원은 "중장기 성장 동력 관련 주요 프로젝트의 실행이 주가 재평가를 견인할 전망"이라면서 목표주가 상향 이유를 설명했다.

![[클릭 e종목]"포스코인터내셔널, 성장 반영하지 못하고 있는 주가"](http://www.asiae.co.kr/news/img_view.htm?img=2024072208165359129_1722990123.jpg)

포스코인터내셔널은 3분기 매출액 8조2000억원으로 전년 동기 대비 1.3% 감소했으며, 영업이익은 같은 기간 11.6% 감소한 3159억원을 기록했다.

에너지 부문 영업이익은 지난해보다 3.4% 증가한 1974억원을 기록했다. 박 연구원은 "미얀마 가스전은 코스트 리커버리(투자비 보전 성격의 수익 배분) 비율 하락으로 영업이익이 감소했으나, 호주 세넥스는 신규 가스처리시설의 순차적 가동에 따른 증산 효과로 판매량과 영업이익이 증가했다"고 설명했다.

소재 부문 영업이익은 1142억원으로 지난해 대비 30.4% 감소했다. 박 연구원은 "철강트레이딩은 비우호적인 무역 환경 지속에도 불구하고 유로화 강세 효과와 글로벌 네트워크를 활용한 위기관리 능력을 바탕으로 영업이익 673억원을 기록했다"면서 "구동모터코아는 글로벌 전기차 시장의 성장 둔화 우려에도 불구하고 하이브리드차(HEV) 판매 확대로 판매량이 56만1000대 증가하며 흑자전환에 성공했다"고 말했다.

꼭 봐야 할 주요 뉴스

!["실물이 더 예쁘잖아" 구경 왔다가 지갑 열렸다…사전예약 첫날 삼성 강남 가보니[르포]](https://cwcontent.asiae.co.kr/asiaresize/93/2026072810235160696_1785202499.jpg) "실물이 더 예쁘잖아" 구경 왔다가 지갑 열렸다…...

"실물이 더 예쁘잖아" 구경 왔다가 지갑 열렸다…...

박 연구원은 포스코인터내셔널의 현재 주가가 향후 이익 성장을 반영하지 못하고 있다고 봤다. 그는 "투자의견 매수를 유지하며, 목표주가는 시장위험프리미엄 및 베타 조정을 반영해 6만4000원으로 상향한다"면서 "구동모터코아에서의 성장 지속이 2026년 안정적인 전사 이익 증가에 기여할 것이다. 북미 LNG, 희토류, 우라늄 농축 사업에서의 중장기 성장 스토리도 주가 상승의 촉매로 작용할 전망"이라고 내다봤다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제. 무단전재 배포금지, AI 학습 및 활용 금지>

![현대차그룹 '피지컬 AI' 선봉…아틀라스, 내년 고객사 실증 나선다[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/308/2026032409035387507_1774310633.jpg)

!["급락에 던졌는데 어쩌나"…삼전닉스 55만원·420만원, 팔 때 아닌 살 때?[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026071415403645750_1784011236.jpg)

![강남 원룸 월세 102만원…13개월 연속 서울서 가장 비쌌다[부동산AtoZ]](https://cwcontent.asiae.co.kr/asiaresize/308/2026072810500699637A.jpg)

![[단독]SK하이닉스, 서울 한복판에 거점 세운다...강남 르메르디앙 호텔 자리에 사옥 건립 추진](https://cwcontent.asiae.co.kr/asiaresize/309/2022123100091569866_1672412955.png)

![[단독]친명 황명선, 김민석 지지 실적 조직적 관리 의혹](https://cwcontent.asiae.co.kr/asiaresize/309/2026072810204360673_1785201643.jpg)

!["실물이 더 예쁘잖아" 구경 왔다가 지갑 열렸다…사전예약 첫날 삼성 강남 가보니[르포]](https://cwcontent.asiae.co.kr/asiaresize/309/2026072810235160696_1785202499.jpg)