[이주의 관.종]AI 올라탄 두산…대선發 지주사 훈풍까지

"준비된 자에게 오는 기회." "스페셜 원(Special One)." "달리는 말에 올라타자."

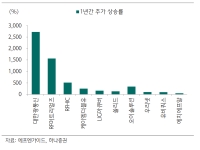

5월 한 달간 주가 상승폭이 50%에 육박했던 ㈜두산을 두고 최근 증권가에 쏟아진 보고서들의 제목이다. 두산그룹 지주사인 두산은 자체 사업인 전자소재(전자BG) 부문이 올해 역대 최대 실적을 낼 것으로 예상되는 데다, 주주가치 제고가 자본시장 화두로 떠올랐던 6·3 대선의 정책 수혜주로도 지목된 상태다. 본업의 독보적인 경쟁력에 외부요인으로 인한 주가 상승여력까지 더해지자 증권가에서는 목표주가 상향 움직임도 이어지고 있다.

대선을 하루 앞둔 지난 2일 유가증권시장에서 두산의 주가는 전 거래일 대비 0.31% 내린 주당 48만6500원으로 장을 마쳤다. 이날 거래는 약보합으로 마감했지만 주당 26만원대였던 연초 대비로는 80%이상 상승한 수치다. 5월 한 달간 주가 오름폭은 46%를 웃돈다. 이 기간 외국인의 순매수 규모만 1030억원가량을 기록했다.

![[이주의 관.종]AI 올라탄 두산…대선發 지주사 훈풍까지](http://www.asiae.co.kr/news/img_view.htm?img=2025060216031583885_1748847795.jpg)

두산, 하이엔드 CCL서 선두…"모든 전방 수요 개선"

시장에서 두산을 주목하고 있는 첫 번째 이유는 자체 사업의 높은 경쟁력이다. 두산은 두산에너빌리티, 두산밥캣, 두산로보틱스 등을 계열사로 둔 지주회사로, 자체 사업으로 전자소재, 정보통신(DDI), 유통(두타몰) 등을 영위하고 있다. 이 가운데 전자BG 부문의 매출은 지난해 1조원을 돌파해 역대 최고치를 찍었다.

특히 두산 전자BG가 생산하는 동박적층판(CCL)은 전자기기의 회로 연결과 신호 전달을 담당하는 인쇄회로기판(PCB)의 핵심 소재로 손꼽힌다. 두산은 인공지능(AI) 반도체의 핵심 소재기도 한 CCL을 지난해 11월부터 엔비디아에 납품 중이다. 김소원 키움증권 연구원은 "CCL은 AI와 함께 고성장 궤도에 진입했다"며 "AI 가속기용 CCL 공급이 확대되면서 고부가 매출 비중은 지난해 1분기 69%에서 올해 1분기 82%까지 높아졌다"고 주목했다. 두산의 CCL 점유율은 대만 EMC에 이어 세계 2위지만 하이엔드용만 따질 경우 선두다.

![[이주의 관.종]AI 올라탄 두산…대선發 지주사 훈풍까지](http://www.asiae.co.kr/news/img_view.htm?img=2025060408415685508_1748994117.jpg)

김수현 DS투자증권 연구원은 지난달 28일 '두산- 대전환' 보고서에서 "전자BG 실적 급증으로 (두산의) 수익성 구조가 대전환됐다"고 진단했다. 1분기 두산 전자BG의 영업이익률은 28.8%로 기존 경상적 수준 대비 2배 이상 증가한 것으로 파악된다. 김 연구원은 그 배경으로 늘어난 전방 수요, 엔비디아향 양산 매출을 꼽으면서 "1분기 엔비디아 블랙웰향 양산 매출은 1600억원 발생했다. 블랙웰향 영업이익률은 50%"라고 분석했다. 또한 올해 전자BG의 연간 매출과 영업이익 전망을 각각 1조6350억원, 4677억원으로 상향하고, 내년에는 엔비디아 루빈, 블랙웰 동시 납품 가능성이 높다고 예상했다.

김민경 하나증권 연구원 역시 "모든 전방 수요가 개선 중"이라며 올해 두산 전자BG가 매출 1조7731억원, 영업이익 4471억원을 기록할 것으로 전망했다. 그는 "작년 4분기부터 공급이 본격화된 AI 가속기향 CCL이 연중 실적을 견인할 것"이라며 "하반기부터는 800G향 공급이 확대되고 주문형반도체(ASIC) 관련 프로젝트 양산이 시작될 수 있다"고 내다봤다. 이어 "CCL만 있는 게 아니다"며 고난도 공정이 적용되는 연성동박적층판(FCCL) 전용 생산시설 김제 공장이 올 하반기부터 가동되며 차세대 성장동력이 될 것으로 기대했다. 현재 전 세계에서 캐스팅방식의 FCCL 생산이 가능한 곳은 단 3개 업체뿐이다.

양승수 메리츠증권 연구원은 두산을 독보적 경쟁력을 입증한 '스페셜 원'으로 정의하며 "대만 업체 중심으로 형성된 엔비디아 공급망 내에서 높은 점유율을 확보하고 있다는 점은 두산만의 가치를 부각시키는 요소"라고 평가했다. BNK투자증권 리서치센터는 기업분석 리포트를 통해 "기대치를 더 높여도 될 사업 경쟁력"이라고 요약했다. 이와 함께 센터는 최근 미국 원자력발전 뉴스에 주목한 두산에너빌리티의 주가 상승 등 주력 자회사의 기세 역시 긍정적 요소로 진단하기도 했다. 현재 증권가에서는 올해 두산의 연결 매출액과 영업이익을 각각 18조920억원, 1조4370억원 수준으로 추산하고 있다.

"자사주 비중 높아" 대선 정책수혜株 주목…증권가선 목표주가 상향

6월 대선을 계기로 주주가치 제고, 지배구조 개선이 자본시장 화두로 떠오른 것 역시 최근 두산의 주가 상승세를 떠받쳤다. 통상 두산과 같은 지주사는 시장의 외면을 받는 대표적 저평가종목으로 꼽혀왔다. 하지만 대선을 앞두고 관련 공약이 나오면서 주요 지주사들의 랠리로 이어지고 있다.

이성훈 키움증권 연구원은 "(대선 국면에서 논의된) 이사의 주주 충실의무, 상속증여세 정상화법, 자사주소각 의무화 등의 공약은 모두 기업 거버넌스 개선과 연결돼있다는 점에서 지주사 디스카운트 해소 요인"이라고 분석했다. 그는 "정책이 일관성 있게 추진될 경우 대선 이후에도 추가적인 상승 여력이 있다고 판단한다"며 "기업거버넌스 변혁기라는 투자 관점에서 지주사에 주목해볼 만한 시점"이라고 설명했다.

특히 시장에서는 이재명 대통령의 대선 공약으로 제시됐던 자사주 소각 의무화에 따른 수혜를 기대하고 있다. 앞서 그는 '기업지배구조 개선'을 예고하며 자사주 소각을 통해 주주이익 환원을 제도화하는 방안을 제시한 바 있다. 이에 따라 향후 새 정부의 주주환원 요구가 거세질수록 주가 상승 여력도 커질 것이란 관측이다. 신민섭 DS투자증권 연구원은 "근본적으로 국내 주식의 진정한 밸류업을 위해서는 자사주 소각이 중요하다"고 강조했다. 두산의 자기주식 비중은 약 18%로 높은 편이다.

증권가에서는 최근 두산에 대한 목표주가 상향 움직임이 확인된다. DS투자증권은 적용 멀티플을 기존 15배에서 18배로 확대하며 목표주가도 주당 50만원에서 58만원으로 상향했다. BNK투자증권 역시 자체사업 수익전망 상향, 전방산업 업황 호조 등을 반영해 주당 60만원을 제시했다. 메리츠증권은 두산의 적정주가를 59만원으로 올리고 커버리지 종목 내 '톱픽' 의견을 냈다.

꼭 봐야 할 주요 뉴스

!["6월 전에 무조건 매수"…미국發 호재에 역대급 매출 기대된다는 종목[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/93/2026042916034345799_1777446223.png) "6월 전에 무조건 매수"…미국發 호재에 역대급 매...

"6월 전에 무조건 매수"…미국發 호재에 역대급 매...

하나증권은 투자의견 매수, 목표주가 57만원을 제시하며 새롭게 분석 대상(커버리지)에 포함했다. 키움증권은 목표주가 62만원으로 신규 커버리지를 개시하면서 "최근 주가 상승에도 불구하고, 신규 고객사 확대와 제품 다변화 모멘텀이 이어지며 실적 및 주가 호조가 지속될 것으로 판단된다"고 진단했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]값싼 용서와 소년범죄](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011072981168A.jpg)

![[기자수첩]쿠팡이 던진 과제, 40년 묵은 '동일인 제도' 손볼 때 됐다](https://cwcontent.asiae.co.kr/asiaresize/308/2026043009314852085A.jpg)

![[수담(手談)] 과거에 묶인 자, 미래를 두는 자](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011074583292A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

!["그냥 비염 아니었다"…석 달째 코막힘 '이것' 때문이었다니[콕!건강]](https://cwcontent.asiae.co.kr/asiaresize/309/2026043016511147805_1777535471.png)