장기투자·절세 동시에 가능

韓 밸류업 제대로 되지 않으면

투자자 美 증시 이동 못 막아

![[논단]자녀 명의 연금저축계좌, 국장과 미장 두개의 길](http://www.asiae.co.kr/news/img_view.htm?img=2024103010470679192_1730252826.png)

다음의 질문에 답을 해 보자.

‘당신은 지금 자녀 명의의 투자 계좌를 만들어 줄 계획이다. 다음 중 어느 것을 선택하겠는가?’

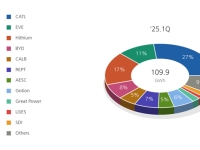

① 한국 KOSPI 200 ② 중국 CSI 200 ③ 미국 S&P500 ④ 유럽 유로스톡스 50

이 질문은 3년 전 필자가 마주했다. 미성년자 자녀의 경우 10년 단위로 2000만원씩 세금 없이 증여가 가능하다. 목돈이 없더라도 유기 정기금 제도를 활용하면 소액으로도 증여할 수 있다. 최근에는 이 제도를 이용해 자녀에게 증권 계좌를 만들어 주고 해외 주식에 투자하는 이들이 부쩍 늘었다. 필자가 과거 13년 전에 증여할 때는 큰 고민이 없었다. 그때는 해외 직접 투자가 국내에서는 어려웠기 때문에 국내 주식형 펀드나 해외 주식형 펀드에 가입해 줄 수밖에 없었다. 물론 국내 주식을 사 줄 수도 있었지만, 이것저것 신경 쓸 게 많아서 펀드를 선택했다. 하지만 두 번째 증여를 고민하면서는 과거와는 다른 상황이 됐다. 선택지가 과거보다 너무 많아졌다. 해외 주식이나 ETF를 직구해도 되고 국내 주식을 사 줄 수 있고 국내에서 만든 다양한 해외 ETF에도 투자할 수 있게 된 것이다. 10여년 전 증여할 때와는 선택지에 있어서 차원이 달라진 것이다.

필자는 연금 투자 관련 강의를 할 때면 빼놓지 않고 자녀 명의의 연금저축계좌를 만들라고 한다. 우리나라는 미국이나 일본과 달리 세제 혜택이 주어지는 자녀 명의의 계좌가 없기 때문에 연금저축계좌로 대신하자고 얘기한다. 참고로 연금저축계좌는 대한민국 국민이면 누구나 만들 수 있기 때문에 갓 태어난 아이도 가입할 수 있다.

연금저축계좌를 만들라고 하는 가장 큰 이유는 장기투자와 절세가 동시에 가능하기 때문이다. 절세 효과를 극대화하기 위해서는 해외 투자를 하는 게 좋다. 일반적인 해외펀드나 상장지수펀드(ETF)는 배당소득세를 내는데, 연금저축계좌로 운용하면 나중에 저율의 연금소득세만 내면 된다.

다시 처음의 질문으로 돌아가 보자. 만일 자녀의 미래를 위해 장기간에 걸쳐 연금저축계좌를 활용해 투자하고자 한다면 어디에 투자할 것인가? 아마도 ③ S&500을 선택하는 사람이 가장 많지 않았을까 싶다.

자녀의 미래를 생각하는 사람이라면 장기적인 관점에서 의사결정을 할 가능성이 높다. 장기적으로 주가가 오를 수 있다는 신뢰도가 높은 쪽을 선택할 것이라는 얘기이다. 이런 의미에서 국내 증시보다는 미국 증시를 선택하는 사람이 많은 것은 어찌 보면 당연한 일이다. 필자도 결국은 아이의 연금저축계좌에 미국 증시에 투자하는 ETF를 선택했다. 물론 이견이 있을 수 있다. 국내 증시가 현재 매우 저평가 상태이고, 미국은 지난 10년간 거침없는 질주를 했기 때문에 지금은 국내 증시가 더 유리하다는 의견이 있을 수 있다. 한 걸음 더 나아가 미국과 국내에 나눠서 분산 투자하자는 의견도 있을 수 있다. 모두 타당한 의견이다. 하지만 지금 돌아가는 투자자들의 태도를 보면 미국 중심으로 포트폴리오를 구성하자는 의견이 가장 많지 않을까 싶다.

꼭 봐야 할 주요 뉴스

쓰레기통에서 투표함 발견…'투표용지 부족 사태'...

쓰레기통에서 투표함 발견…'투표용지 부족 사태'...

한국 증시는 최근 대전환기를 맞이하고 있다. 2025년부터는 인구의 20%가 65세 이상인 초고령화 사회에 진입하고, 국민연금은 세대 간 갈등이 표면화되기 시작했다. 현재 이뤄지는 밸류업이 잘 안착하지 않으면 국장(국내 주식시장)을 버리고 미장(미국 주식시장)으로 가는 투자자들의 발걸음을 막을 방법은 없을 것 같다. 저성장·고령화 시대에는 글로벌 분산투자가 필수이다. 글로벌에는 한국도 포함되어 있다. 한국 증시가 투자자들의 장기적 믿음을 얻기 위해서는 현재 논의가 되는 밸류업이 제대로 진행되어야만 할 것이다.

이상건 미래에셋투자와연금센터장

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[법조스토리]진짜 시민을 위한 형사소송법 개정](https://cwcontent.asiae.co.kr/asiaresize/308/2026060809551828788A.jpg)

![[초동시각]청와대가 띄운 '초과세수' 논의 이어가야](https://cwcontent.asiae.co.kr/asiaresize/308/2026060813170982577A.jpg)

![[기자수첩]저항은 이유가 있다…선관위 대수술해야](https://cwcontent.asiae.co.kr/asiaresize/308/2026060811130992632A.jpg)

![[단독]"왜 내 주식만 안 올라" 이유 있었다…정부 비웃는 '주가누르기' 의혹[부의승계]인탑스②](https://cwcontent.asiae.co.kr/asiaresize/308/2026060808161990499_1780874178.png)

![[폴폴뉴스]李대통령 지지율 3주 연속 하락해 55.2%](https://cwcontent.asiae.co.kr/asiaresize/308/2026060614531389941_1780725194.jpg)

!['돈 먹는 블랙홀' 멈추지 않는 골프장의 폭리 [그린 위 물가폭탄]](https://cwcontent.asiae.co.kr/asiaresize/308/2026060809323390802_1780878752.png)

![[속보] 李대통령 "조만간 대규모 투자 프로젝트 공개…성장 전략 대전환 이룰 것"](https://cwcontent.asiae.co.kr/asiaresize/309/2026060809500490902_1780879804.png)