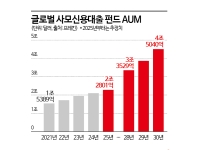

[클릭 e종목]"HD현대미포, 마음 놓고 매수해야 할 조선사…목표가 유지"

한국투자증권은 24일 HD현대미포 HD현대미포 close 증권정보 010620 KOSPI 현재가 223,000 전일대비 0 등락률 0.00% 거래량 0 전일가 223,000 2026.03.18 14:32 기준 관련기사 "변화 걱정 안다, 미포 저력이 합병 동력"…HD현대重 CEO, 직원들에 손편지 HD현대, '1박2일' 그룹 경영전략회의…"5년 내 매출 100조원 간다" HD현대중공업-HD현대미포 공식 합병…통합 법인 출범해 에 대해 마음 놓고 매수해야 할 조선사라고 평가했다. 투자의견 '매수'와 목표주가 14만4000원을 유지했다.

![[클릭 e종목]"HD현대미포, 마음 놓고 매수해야 할 조선사…목표가 유지"](http://www.asiae.co.kr/news/img_view.htm?img=2024080807461378867_1723070772.jpg)

강경태 한국투자증권 연구원은 HD현대미포가 3분기 연결 매출액으로 전년 동기 대비 5.5% 증가한 1조489억원, 영업이익은 흑자전환한 220억원을 기록할 것으로 내다봤다. 그는 "시장 기대치와 비교해 매출액은 부합, 영업이익은 16.2% 밑도는 것이지만 흑자 기조를 유지한다는 것에 중점을 둬야 한다"고 설명했다.

이어 "2000년대 슈퍼사이클 당시 시장 최선호 종목의 면모가 나타나는 중"이라며 "2025년에는 2021년과 2022년에 수주한 적자 호선들이 사라지고 2023년과 2024년에 수주한 가스 운반선 등 위주로 건조 믹스가 급변할 것"이라고 전망했다.

꼭 봐야 할 주요 뉴스

![월 400만원에도 500명 대기…"김씨도 거기 들어갔다며? 완전 집 같대"[웰다잉 설계하는 금융]②](https://cwcontent.asiae.co.kr/asiaresize/93/2026031723220179175_1773757321.jpg) 월 400만원에도 500명 대기…"김씨도 거기 들어갔...

월 400만원에도 500명 대기…"김씨도 거기 들어갔...

강 연구원은 HD현대미포를 조선 업종 내 최선호주로 제시하며 "마음 놓고 매수해야 할 조선사"라고 평가했다. 그는 "주력 선종의 해운 업황을 고려하면 2025년 수주 실적이 가장 안정적일 것"이라며 "상장 조선사 중 2025년 말 수주잔량 감소 폭이 가장 적고 본격적인 수익성 개선을 앞둔 현재 적극적으로 매수할 때"라고 덧붙였다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[아경의 창]BTS 공연, 문화국격 시험대](https://cwcontent.asiae.co.kr/asiaresize/308/2026031808072625720A.jpg)

![[초동시각]다주택자 이어 비거주 1주택자도 규제…그 다음은](https://cwcontent.asiae.co.kr/asiaresize/308/2026031811041794003A.jpg)

![[기자수첩]'로보택시' 패권…뛰는 중국, 걷는 한국](https://cwcontent.asiae.co.kr/asiaresize/308/2026031809532413339A.jpg)

![[속보] 李대통령 "'D+2' 주식 매각 대금 입금 제도, 필요하면 조정해야"](https://cwcontent.asiae.co.kr/asiaresize/309/2026031109023269990_1773187352.png)

![[단독]신제품 관련 소식 묻자 "그렇다(YEAH)"…첫 방한 리사수 AMD CEO '깜짝 발표' 예고](https://cwcontent.asiae.co.kr/asiaresize/309/2026031810103479806_1773796234.jpg)