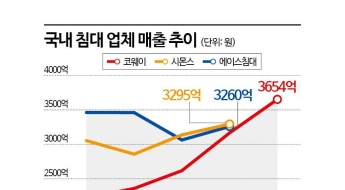

신한투자증권은 18일 HS효성첨단소재 에 대해 경쟁사 대비 차별화된 실적과 주가 흐름이 가능할 것으로 전망했다. 투자의견 '매수'와 목표주가 52만원을 유지했다.

![[클릭 e종목]"효성첨단소재, 경쟁사 대비 차별화된 주가 흐름 '기대'](http://www.asiae.co.kr/news/img_view.htm?img=2024040410024428832_1712192564.jpg)

이진명 신한투자증권 연구원은 타이어 보강재와 탄소섬유 부문 모두에서 긍정적인 신호가 포착된다고 설명했다. 그는 "타이어코드 수출가격이 6개 분기 연속 하락 이후 상승 전환했다"며 "2분기 가격은 전 분기 대비 3%, 이달 가격은 연초 대비 10% 올랐고, 지난 4월 글로벌 교체용 타이어 수요도 증가하며 회복이 지속되고 있다"고 짚었다. 이어 "탄소섬유는 판가 하락세가 진정되는 가운데 전방 수요 회복 등으로 점진적인 수익성 개선이 예상된다"며 "하반기 고부가 제품 확대 등으로 실적 반등 가능성이 있다"고 말했다.

그러면서 "타이어 보강재는 전방 수요 회복에 따른 판매량 증가 및 판가 상승으로 업황 개선 구간에서 글로벌 1위 경쟁력이 더욱 부각될 것"이라며 "또 탄소섬유는 경쟁사 증설 및 중국 판가 하락세가 진정된 가운데 하반기로 갈수록 수요 회복 및 증설 효과가 예상돼 수익성 회복 가능성에 주목할 필요가 있다"고 덧붙였다.

이승형 기자 trust@asiae.co.kr

AD

꼭 봐야할 주요뉴스

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/93/2026013009165322085_1769732214.jpg) 또 19억 판 아버지, 또 16억 사들인 아들…농심家 ...

마스크영역

또 19억 판 아버지, 또 16억 사들인 아들…농심家 ...

마스크영역

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["쉿! 말하지 마세요" '통 김밥' 베어먹었다간 낭패…지금 일본 가면 꼭 보이는 '에호마키'[日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/269/2026020616162132271_1770362181.jpg)

!["삼성·하이닉스엔 기회" 한국 반도체 웃는다…엔비디아에 도전장 내민 인텔[칩톡]](https://cwcontent.asiae.co.kr/asiaresize/269/2025031309072266065_1741824442.jpg)

![[기자수첩]전략적 요충지, 한국GM에 닿지 않나](https://cwcontent.asiae.co.kr/asiaresize/269/2026020611061194711A.jpg)

![[기자수첩]설탕·밀 가격 인하 '눈 가리고 아웅'](https://cwcontent.asiae.co.kr/asiaresize/269/2026020610485436390A.jpg)

![[논단]정말 시장은 정부를 이길 수 없을까](https://cwcontent.asiae.co.kr/asiaresize/269/2026020710012185549A.jpg)

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

가장 많이 읽힌 뉴스를 제공합니다. 집계 기준에 따라 최대 3일 전 기사까지 제공될 수 있습니다.

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/269/2026013009165322085_1769732214.jpg)