코로나 치이고 은행에 막히고…더 커지는 2금융권 '풍선효과'

생활고·빚투·영끌 투자자

고금리 제2금융권 몰려가

당국 대출 규제 높인다면

막차타기·대출절벽 부작용

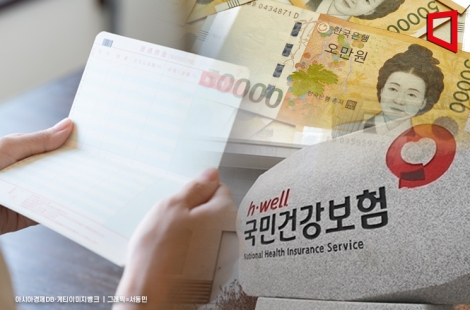

[아시아경제 성기호 기자, 송승섭 기자] 직장인 한성민(41세·가명)은 최근 내집 마련을 위해 서울 지역 아파트를 살펴보던 중 깊은 고민에 빠졌다. 이달부터 정부가 상환능력(소득)에 따라 대출한도를 제한하는 총부채원리금상환비율(DSR) 규제를 강화하면서 당초 예상했던 자금조달에 차질이 생겼기 때문이다. 결국 박씨는 DSR 한도가 60%인 제2금융권으로 눈을 돌릴 수 밖에 없었다. 박씨는 "제2금융권이라 불안감이 크지만 최근 이자도 낮아지고 있고, 은행의 대출한도는 점차 줄어들고 있기 때문에 선택의 여지가 없다"고 털어놨다.

카드론, 저축은행은 고금리인 2금융권의 가계대출이 폭증한 것은 코로나19에 따른 생활고가 가장 큰 요인으로 꼽힌다. 문턱이 높은 시중은행에서 돈을 구하기 어려운 저소득·저신용자들이 대거 2금융권으로 몰린 것이다. 주식과 가상화폐 투자 열풍에 빚투(빚내서 투자), 영끌(영혼까지 끌어모음)에서 나선 투자자들이 은행 대출이 막히자 제2금융권으로 쏠린 풍선효과도 대출을 끌어올린 요인으로 해석된다. 금융당국은 급증하는 대출을 막기위해 2금융권 대출 규제 강화를 검토하고 있지만, 과도한 규제로 인한 ‘풍선효과’를 규제로 막는 것은 새로운 부작용이 생길 수 있다는 지적이 나온다.

16일 금융감독원 및 감독당국에 따르면 상호금융의 올해 상반기 가계대출은 9조4000억원 순증했다. 2019년과 2020년 각각 8조1000억원과 2000원 감소한 것과는 상반된 수치다. 비교적 가계대출 비중이 낮은 보험사 큰 폭의 증가세를 보였다. 2019년 8000억원 감소에서 지난해 1조7000억원, 2021년 3조4000억원까지 불어났다.

저축은행과 카드론은 더욱 급격한 증가 속도를 보이고 있다. 같은 기간 2조4000억원 순증했던 저축은행은 지난 5조5000억원이 순증했으며 올해 상반기에만 4조4000억원이 늘었다.

당장 2금융권의 가계대출 증가세가 꺽이지 않을 것이란 전망이 나온다. 금융당국이 대출의 원리금 상환액을 소득의 40% 이내로 제한하는 DSR 규제 적용을 예고하면서 규제전 막차를 타기 위한 수요가 늘어날 수 있어서다.

꼭 봐야 할 주요 뉴스

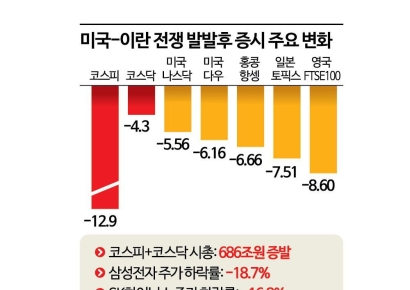

"내 계좌, 이상하다 했더니" 686조원 날아갔다…출...

"내 계좌, 이상하다 했더니" 686조원 날아갔다…출...

2금융권이 지속적으로 금리를 인하하고 있는 것도 유인 효과로 꼽힌다. 한국은행에 따르면 시중은행의 2019년과 올해 5월 금리는 3.87%에서 3.69%로 0.18%포인트가 줄었다. 반면 저축은행의 경우 17.93%에서 15.39%로 2.54%포인트나 축소됐다.

전문가들은 당국의 2금융 규제가 부채속도를 줄일 수 있지만, ‘막차타기’와 ‘대출절벽’이라는 부작용이 불가피하다고도 우려했다.

김태기 단국대 경제학과 교수는 "2금융에는 취약하고 어려운 계층이 많은데 당국의 규제로 대출실행이 더 어려워 질 위험이 있다"면서 "자금이 부족한 사람이라면 대출 규제 전에 빨리 자금을 확보하려 나설 가능성이 있다"고 분석했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시장의 맥]신현송 후보자의 문제의식과 글로벌 디지털금융 생태계의 현실](https://cwcontent.asiae.co.kr/asiaresize/308/2026033007502850135A.jpg)

![[초동시각]'이재명은 한다'는 말의 함의](https://cwcontent.asiae.co.kr/asiaresize/308/2026033010031222022A.jpg)

![[디펜스칼럼]K방산의 견리망의](https://cwcontent.asiae.co.kr/asiaresize/308/2026033007482843144A.jpg)

![[단독]금융당국, 사모펀드 '대주주 적격요건' 외국계 적용 추진](https://cwcontent.asiae.co.kr/asiaresize/308/2026032714353193737_1774589731.jpg)