[클릭 e종목]"코스맥스, 中 실적 호조…2Q 영업익 33% 성장 전망"

[아시아경제 지연진 기자]대신증권은 코스맥스에 대해 중국 법인의 실적 호조가 지속되고, 미국 법인의 하반기 회복이 추가적인 모멘텀으로 작용할 전망이라며 매수 투자의견과 목표주가 17만원을 유지한다고 28일 밝혔다.

![[클릭 e종목]"코스맥스, 中 실적 호조…2Q 영업익 33% 성장 전망"](http://www.asiae.co.kr/news/img_view.htm?img=2021062807404098281_1624833640.jpg)

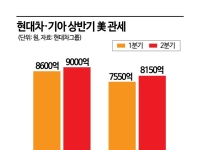

코스맥스는 올해 2분기 연결 기준 매출액은 전년대비 10% 증가한 4157억원, 영업이익은 349억원으로 33% 늘어날 것으로 전망된다. 이는 영업이익 컨센서스 281억원을 웃돌 것으로 예상된다.

한유정 대신증권 연구원은 "면세 채널을 제외하면 국내 화장품 소비는 여전히 부진했지만, 주요 고객사의 대일, 대중 수출 증가가 외형 성장을 견인할 전망"이라며 "1분기와 달리 기초와 색조 카테고리가 모두 성장하는 흐름으로 위생용품 실적 기여에 따른 기저 부담에도 영업이익률은 전년 수준으로 예상된다"고 전했다.

중국의 경우 상해와 광저우 매출액이 크게 늘며 30% 성장율을 기록할 것으로 전망된다. 온라인 고객사 확대 및 618 쇼핑 페스티벌 초도물량 증가로 중국 화장품 시장 성장률을 상회할 것으로 예상됐다.

꼭 봐야 할 주요 뉴스

"전 세계 80% 독식하더니 결국…" 3조원 적자 폭탄...

"전 세계 80% 독식하더니 결국…" 3조원 적자 폭탄...

AD

미국은 2분기에도 주요 고객사와 공급 계약 공백으로 매출액이 13% 감소하고, 영업손실도 이어질 것으로 전망된다.

지연진 기자 gyj@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제. 무단전재 배포금지, AI 학습 및 활용 금지>

![[폴폴뉴스] 李대통령 지지율, 46.3%…2주 연속↓](https://cwcontent.asiae.co.kr/asiaresize/308/2026072514174158093_1784956661.jpg)

![['N% 성과급'이 남긴 것]"초과이익 용어부터 부적절…초과적자 땐 보전제도 없지 않나"](https://cwcontent.asiae.co.kr/asiaresize/308/2026072311023155714_1784772151.jpg)

!["급락에 던졌는데 어쩌나"…삼전닉스 55만원·420만원, 팔 때 아닌 살 때?[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026071415403645750_1784011236.jpg)

![[칩톡]"AI 서버 부품도 5년치 예약"…반도체 넘어 부품 업계도 'LTA' 확산](https://cwcontent.asiae.co.kr/asiaresize/309/2026072411415357399_1784860913.png)

!['이 한모금'에 한국인들 4시간 줄 세운다…93년생 회장님의 인생 역전[인터뷰]](https://cwcontent.asiae.co.kr/asiaresize/309/2026072315380656310_1784788686.jpg)