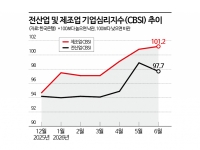

[클릭 e종목]"'DDR5' 빅사이클 시작…최대 수혜주 심텍"

[아시아경제 지연진 기자]신한금융투자는 올해 하반기부터 차세대 PC 메모리 'DDR5' 빅사이클이 시작될 것이라며 심텍의 목표주가를 3만원으로 상향 조정했다고 24일 밝혔다.

![[클릭 e종목]"'DDR5' 빅사이클 시작…최대 수혜주 심텍"](http://www.asiae.co.kr/news/img_view.htm?img=2021022409102891703_1614125428.jpg)

심텍은 지난해 4분기 매출액이 전년동기대비 5% 줄어든 2786억원, 영업이익은 50% 급증한 148억원을 기록했다. 시장 전망치를 밑도는 실적이지만, 약 100억원의 성과급이 포함된 만큼 이를 제외하면 나쁘지 않다는 분석이다.

심텍은 최근 신규투자 계획을 공시했다. 투자규모는 400억원이며, SiP 등 MSAP(미세회로공정) 패키징기판의 캐파(생산능력) 증설 목적이다. 이번 투자로 향후 연 매출 1000억원의 생산력 확대가 예상된다.

올해 1분기 영업이익이 전년대비 11% 증가한 151억원으로 추정된다. 기존 추정치(204억원)보다 하향 조정했는데 원달러 환율 하락 영향 탓이다. 하지만 서버향 메모리반도체 기판의 재고조정은 1분기를 끝으로 일단락될 전망이며 올해 연간 실적은 매출액 1조2000억원(+1%), 영업이익 1045억원(+16%)으로 전망된다.

꼭 봐야 할 주요 뉴스

"나 같아도 안 떠나"…'신입 월450만원' SK하닉, ...

"나 같아도 안 떠나"…'신입 월450만원' SK하닉, ...

매출의 경우 전년대비 환율 하락과 모듈PCB의 기고 효과로 소폭 성장하는데 그칠 것으로 예상된다. 그러나 고부가기판(FCCSP,

SiP) 매출 비중이 늘어나며 혼합평균판매단가(Blended ASP)의 상승과 영업이익률의 개선이 기대된다. 박형우 신한금융투자 수석연구원은 "내년에는 DDR5와 SiP 중심의 매출 성장이 본격화될 전망"이라며 "비메모리에 이어 이어 메모리 패키징기판의 호황을 전망하며 최대 수혜주는 심텍"이라고 꼽았다. 심텍의 메모리 기판 매출 비중은 약 90%이며, 올해 메모리 플랫폼 업그레이드(DDR5, GDDR6, LPDDR5)의 낙수 효과가 확대될 것으로 전망된다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제. 무단전재 배포금지, AI 학습 및 활용 금지>

![[트렌드 2026]꾸미지 않아도 괜찮은 SNS '셋로그'의 유행](https://cwcontent.asiae.co.kr/asiaresize/308/2026062511134903940A.jpg)

![[시론]'이번엔 다르다'는 착각](https://cwcontent.asiae.co.kr/asiaresize/308/2026062507501584461A.jpg)

![[기자수첩]기업 자금줄 회사채 시장, ‘허리’부터 키워야](https://cwcontent.asiae.co.kr/asiaresize/308/2026062515552511255A.jpg)

![[Poll] 이번 여름 휴가, 당신의 성향은?](https://cwcontent.asiae.co.kr/amgimagelink/98/2026061508321763756A.jpg)

![[단독] 이재명 정부, 30일 서남권 첨단산업 투자 국민보고회…반도체·AI·로봇 총망라 '1000조 프로젝트' 윤곽](https://cwcontent.asiae.co.kr/asiaresize/309/2026062513385123386_1782362331.png)

![[2026월드컵]홍명보호, 남아공에 0-1 패배…A조 3위로 마무리](https://cwcontent.asiae.co.kr/asiaresize/309/2026062511592623303_1782356365.jpg)

!["여자는 진급 제외했다"…폭탄 같은 대통령 아래, 폭탄 같은 참모[World Photo]](https://cwcontent.asiae.co.kr/asiaresize/307/2026062512310523344_1782358266.png)