국회 입법조사처 보고서

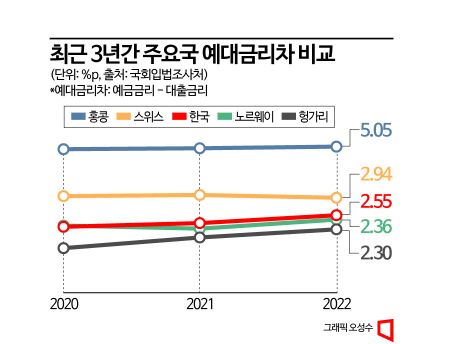

홍콩, 싱가포르 5%P...한국은 2%P대

"정책개입 강해지면 대출받기 어려워져"

우리나라 은행들의 예대금리차가 다른 나라에 비해 크다고 보기 어렵다는 분석이 국회입법조사처에서 나왔다. 13일 공개된 '합리적인 금리산정을 위한 정책 동향 및 쟁점' 보고서에 따르면 예금금리에서 대출금리를 뺀 예대금리차는 지난 3년 동안은 증가하는 추세이긴 했지만, 눈에 띄게 큰 수준은 아니었다. 2020년, 2021년, 2022년까지 한국이 2.05%포인트→ 2.21%포인트→2.55%포인트로 나타났다.

이에 비해 홍콩은(4.94%포인트→4.98%포인트→5.05%포인트) 우리나라보다 훨씬 높았다. 싱가포르 역시 예대금리차가 5%포인트를 넘어선 것(5.07%포인트→5.13%포인트→집계 전)으로 나타났다. 스위스(3.01%포인트→3.06%포인트→2.94%포인트) 역시 우리나라 예대금리차 수준을 상회했다.

금융당국은 최근 금리 인상 탓에 금융소비자 부담이 커지면서 금리가 합리적으로 산정될 수 있도록 정책 논의를 진행 중이다. 가계 이자 부담에 가장 큰 영향을 주는 은행 주택담보대출 금리는 2020년 2.50%에서 2022년 4.24%로 뛰었고, 이에 따라 은행들도 이자 수익이 크게 증가했다. 이를 막기 위해 당국은 은행들의 금리 인하를 압박하고 있다.

은행별 잔액 기준 예대금리차 추가 비교공시, 전세대출금리 비교공시, 은행별 금리변동 요인 설명란까지 신설하겠다고 밝힌 바 있다. 이복현 금융감독원장은 지난주부터 시중은행을 '순회 방문'하며 금리 인하를 유도하는 중이다. 국회에서는 기준금리와 가산금리까지 구분해 대출금리를 공시하고 은행의 목표이익률까지 밝히는 '은행법 개정안'까지 나온 상황이다.

국회입법조사처 보고서는 "금리 산정체계에 대한 정책개입이 대출 시장에 미치는 경제적 영향에 대해서도 검토가 필요하다"며 "정책개입이 강해져 은행에 대한 일종의 대출이자 상한 규제로 작용하게 될 경우 은행의 대출 유인이 감소해 이전보다 대출받기가 어려워지거나 은행의 리스크 회피 경향에 따른 고신용자 중심의 대출 관행으로 확대될 가능성이 있다"고 했다.

또한 "대출 가산금리 산정 시 반영되는 업무 원가와 리스크 프리미엄, 목표 이익률은 은행 내부 경영사항이라 정부가 이런 사항을 통제하는 경우 은행의 경영 자율성을 침해한다는 비판이 제기될 수 있다"고 했다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>