중기 신용위험지수 20p 급등…협력업체 부진·대출금리 인상 영향

은행들, 기업·가계 대출태도 일제히 강화…11분기째 '마이너스'

[아시아경제 조은임 기자]올해 2분기 기업과 가계의 신용위험 전망치가 금융위기 직후인 2009년 1분기 이후 최대치로 치솟았다. 보호무역주의 강화와 대출금리 상승 등의 영향이 컸다. 국내은행들은 올해 2분기에도 대출 문턱을 한층 높일 전망이다.

[아시아경제 조은임 기자]올해 2분기 기업과 가계의 신용위험 전망치가 금융위기 직후인 2009년 1분기 이후 최대치로 치솟았다. 보호무역주의 강화와 대출금리 상승 등의 영향이 컸다. 국내은행들은 올해 2분기에도 대출 문턱을 한층 높일 전망이다.

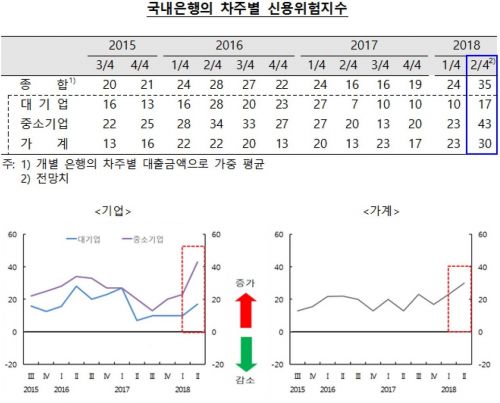

5일 한국은행이 발표한 '금융기관 대출행태서베이 결과'에 따르면 올해 2분기 국내은행이 바라본 가계와 기업의 종합 신용위험지수 전망치는 전분기(24)보다 11포인트나 높아진 35로 나타났다. 2분기 종합 신용위험 전망치는 금융위기 직후였던 2009년 1분기(38) 이후 가장 높은 수준이다.

특히 중소기업의 신용위험지수는 43으로 전분기(23)보다 20포인트나 올랐다. 자동차·조선 관련 협력업체의 실적 부진과 대출금리 상승에 따른 채무상환 부담, 일부 지역 부동산 경기 위축 등 각종 악재가 겹칠 것으로 전망되는 영향이다. 대기업의 경우 신용위험지수가 전분기(10)대비 7포인트 상승한 17로 집계됐다. 보호무역주의가 강화되면서 수출 둔화 가능성이 커지면서다. 또 가계는 대출금리가 오르고 주택공급물량이 늘면서 신용위험도가 30으로 전분기(23)대비 7포인트 높아졌다.

신용위험이 높아지면서 은행들의 대출심사 강화 기조도 이어질 전망이다. 국내은행들은 올해 2분기 대기업과 중소기업, 가계에 대한 대출태도를 계속해서 강화할 것으로 나타났다. 국내 은행의 종합 대출태도지수는 전망치는 -14로 전분기(-17)에 이어 마이너스를 보였다. 대출태도가 '마이너스'면 금리나 만기 연장 조건 등의 대출 심사를 강화하겠다는 금융회사가 대출 심사를 완화하겠다고 밝힌 곳보다 많다는 의미다. 종합 대출태도지수는 2014년 4분기부터 11분기 연속 마이너스를 나타내고 있다.

대기업과 중소기업에 대한 대출태도는 GM 사태, 보호무역주의 강화 움직임 등 국내외 경제 불확실성 증대로 각각 -3, -10을 기록했다. 특히 중소기업의 경우 지난달 '개인사업자대출 여신심사 가이드라인'이 되입되면서 강화 정도가 전분기(-3)보다 높아졌다. 가계에 대한 대출태도는 -7을 나타냈다. 총부채원리금상환비율(DSR) 시행, 예대율 규제 강화 등 올해 하반기 시행될 정부 규제와 함께 대출금리 상승에 따른 채무상환 부담 증가 가능성 등이 영향을 미쳤다.

대출수요를 살펴보면 종합지수는 6으로 전분기(10)대비 소폭 하락했다. 중소기업이 운전자금 수요와 대내외 불확실성 증가로 여유자금 확보 필요성이 커지면서 전분기와 동일한 17을 기록했다. 대기업은 -3에서 0으로 소폭 개선됐다. 가계의 경우 주택담보대출 수요가 신(新) 총부채상환비율(DTI), DSR 시행 등으로 -10으로 감소했다. 반면 가계의 일반대출수요지수는 3을 기록, 주택구입자금과 전세자금 수요가 생겨나면서 소폭 늘어날 것으로 예상됐다.

조은임 기자 goodnim@asiae.co.kr

은행들, 기업·가계 대출태도 일제히 강화…11분기째 '마이너스'

5일 한국은행이 발표한 '금융기관 대출행태서베이 결과'에 따르면 올해 2분기 국내은행이 바라본 가계와 기업의 종합 신용위험지수 전망치는 전분기(24)보다 11포인트나 높아진 35로 나타났다. 2분기 종합 신용위험 전망치는 금융위기 직후였던 2009년 1분기(38) 이후 가장 높은 수준이다.

특히 중소기업의 신용위험지수는 43으로 전분기(23)보다 20포인트나 올랐다. 자동차·조선 관련 협력업체의 실적 부진과 대출금리 상승에 따른 채무상환 부담, 일부 지역 부동산 경기 위축 등 각종 악재가 겹칠 것으로 전망되는 영향이다. 대기업의 경우 신용위험지수가 전분기(10)대비 7포인트 상승한 17로 집계됐다. 보호무역주의가 강화되면서 수출 둔화 가능성이 커지면서다. 또 가계는 대출금리가 오르고 주택공급물량이 늘면서 신용위험도가 30으로 전분기(23)대비 7포인트 높아졌다.

신용위험이 높아지면서 은행들의 대출심사 강화 기조도 이어질 전망이다. 국내은행들은 올해 2분기 대기업과 중소기업, 가계에 대한 대출태도를 계속해서 강화할 것으로 나타났다. 국내 은행의 종합 대출태도지수는 전망치는 -14로 전분기(-17)에 이어 마이너스를 보였다. 대출태도가 '마이너스'면 금리나 만기 연장 조건 등의 대출 심사를 강화하겠다는 금융회사가 대출 심사를 완화하겠다고 밝힌 곳보다 많다는 의미다. 종합 대출태도지수는 2014년 4분기부터 11분기 연속 마이너스를 나타내고 있다.

대기업과 중소기업에 대한 대출태도는 GM 사태, 보호무역주의 강화 움직임 등 국내외 경제 불확실성 증대로 각각 -3, -10을 기록했다. 특히 중소기업의 경우 지난달 '개인사업자대출 여신심사 가이드라인'이 되입되면서 강화 정도가 전분기(-3)보다 높아졌다. 가계에 대한 대출태도는 -7을 나타냈다. 총부채원리금상환비율(DSR) 시행, 예대율 규제 강화 등 올해 하반기 시행될 정부 규제와 함께 대출금리 상승에 따른 채무상환 부담 증가 가능성 등이 영향을 미쳤다.

대출수요를 살펴보면 종합지수는 6으로 전분기(10)대비 소폭 하락했다. 중소기업이 운전자금 수요와 대내외 불확실성 증가로 여유자금 확보 필요성이 커지면서 전분기와 동일한 17을 기록했다. 대기업은 -3에서 0으로 소폭 개선됐다. 가계의 경우 주택담보대출 수요가 신(新) 총부채상환비율(DTI), DSR 시행 등으로 -10으로 감소했다. 반면 가계의 일반대출수요지수는 3을 기록, 주택구입자금과 전세자금 수요가 생겨나면서 소폭 늘어날 것으로 예상됐다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>