현대 프리미엄아울렛 김포점 내부 전경

정지선 현대백화점그룹 회장, 광폭행보 후 백화점 매출 변화

김포프리미엄아웃렛에 요우커와 20~30대 소비자가 몰려들어

2020년 아웃렛과 쇼핑몰, 백화점보다 커진다

[아시아경제 이초희 기자]지난 3년간 제로성장과 다름없는 현대백화점 의 매출이 올해부터 큰 폭으로 성장할 것이라는 전망이 제기됐다. 전통 백화점에서 아웃렛과 쇼핑몰 업체로 변모를 모색한 정지선 현대백화점그룹 회장의 변신이 성공적이라는 평가다.

27일 한국투자증권 및 관련업계에 따르면 현대 김포 프리미엄아웃렛이 영업을 시작한 지 3주가 지난 가운데 목표를 20% 이상 상회하는 매출을 기록하고 있다. 이는 소비경기 부진을 무색하게 만드는 실적으로 현 상황이 유지될 경우 개점 1년차부터 영업이익을 기록할 것이라는 전망이다.

여영상 한국투자증권 연구원은 "김포 프리미엄아웃렛을 현대백화점 역사의 변곡점으로 판단한다"며 "기존 백화점은 각 상권 내에서 고소득층 고객을 붙들어 놓고, 새로운 점포는 젊은 고객층과 가격민감도 높은 고객층, 중국인 관광객 등을 끌어 모을 것"이라고 분석했다. 그는 "김포에서 시작된 아웃렛ㆍ쇼핑몰은 5년 후 백화점보다 더 커질 전망"이라고 덧붙였다.

.

아웃렛과 쇼핑몰 매출 비중도 2017년 39%로 크게 늘어날 것으로 추정했다. 2020년에는 47%로 백화점을 넘어선다는 전망이다.

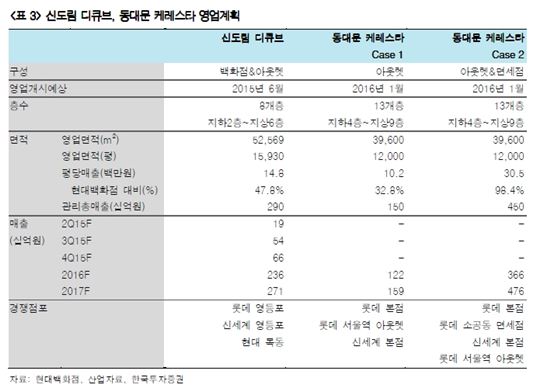

실제 현대백화점이 향후 새롭게 추진하는 신규점은 대부분 아웃렛, 대형쇼핑몰이다. 2월 오픈한 김포 프리미엄아웃렛에 이어 8월에는 판교 알파돔시티(대형쇼핑몰)가 개장될 예정이다. 3분기 중 가든파이브아웃렛의 영업이 시작되고, 2016년에는 동대문 케레스타아웃렛과 송도 프리미엄아웃렛이 준비돼 있다.

면세점 사업이 시작될 가능성도 높다. 현대백화점은 올해 6월 신규 사업자가 발표되는 시내면세점을 준비하고 있다. 시장에서는 코엑스점에서 2016년 1월부터 면세점 영업을 개시할 가능성이 높다고 보고 있다.

여 연구원은 "이미 시작된 김포 프리미엄아웃렛은 기대 이상의 성과를 보이고 있고, 8월 예정된 판교 알파돔시티는 역대 현대백화점의 신규점 가운데 가장 기대를 모으는 곳"이라며 "현대백화점의 매출은 2019년 12조원(관리매출 기준) 규모로 지난 3년 평균 5조6000억원에서 두 배 가까이 확대될 것"이라고 내다봤다. 그는 큰 폭의 성장을 예상하는 이유는 단순히 새로운 점포가 추가되기 때문만은 아니라고 밝혔다. 소비트렌드 변화에 맞는 아웃렛과 쇼핑몰이 가세하고, 이에 따라 핵심 고객층도 과거 40~50대 중심에서 중국인 관광객, 20~30대, 가격민감도 높은 소비자층 등으로 확대되고 있기 때문이라고 설명했다.

.

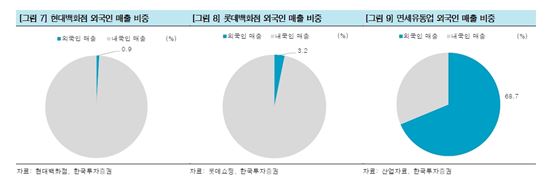

한국투자증권에 따르면 현대백화점 매출에서 관광객이 차지하는 비중은 크지 않다. 지난해 외국인 관광객 매출은 510억원, 매출비중 0.9%에 불과(은련카드 매출 비중 0.5%)했다. 경쟁사인 롯데쇼핑의 4480억원, 매출비중 3.2%와 격차가 크다. 외국인 관광객의 주요 쇼핑채널인 면세점과 비교하면 격차는 더 극단적으로 벌어진다.

2014년 면세점 매출에서 외국인 관광객이 차지하는 비중은 68.7%, 매출규모는 5조7290억원이다. 여 연구원은 "외국인 관광객을 겨냥한 아웃렛을 만들고, 공격적으로 면세점을 추진할만한 수준"이라며 " 롯데쇼핑 의 외국인 관광객 매출이 대부분 소공동본점, 서울역 아웃렛 등에서 발생하는 점을 감안하면, 관광객 동선을 감안한 출점전략은 유효하다"고 전했다.

김포 프리미엄아웃렛, 판교 알파돔시티, 송도 프리미엄아웃렛, 코엑스점, 도심형아웃렛의 성장성에 주목해야 하며, 면세점이 시작될 경우 성장의 기울기는 더 가팔라질 것이라는 전망이다.

이초희 기자 cho77love@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>