[흔들리는 경영권]상법개정안만 기다리는 투기세력, "韓 쉬운 먹잇감"

[아시아경제 이경호 기자]전 세계 행동주의 투자자의 공격 타깃이 아시아 기업에 맞춰지고 있는 가운데 한국에서 야당이 주도하는 상법개정안이 통과되면 해외투기세력에 대한 빗장이 풀릴 것이라는 경고음이 커지고 있다.

![[흔들리는 경영권]상법개정안만 기다리는 투기세력, "韓 쉬운 먹잇감"](http://www.asiae.co.kr/news/img_view.htm?img=2017020907235800153_2.jpg)

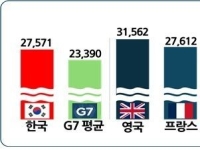

8일 한국경제연구원에 따르면 행동주의 투자자의 공격 대상 기업 수는 2014년 344개에서 2015년 551개로 1.6배 증가했다. 그 중 아시아 국가 기업은 2014년 17건에서 2015년 83건으로 5배 가량 늘었다. 행동주의 투자자들은 기본적으로 저평가되고 있는 기업을 공격하기 때문에 미국 등에 비해 시장에서 저평가되어 있는 아시아 기업들이 공격대상이 되기 쉽다.

2015년을 기준으로 우리나라와 미국, 일본의 600대 기업(총 자산 기준)의 주당순이익(PER)을 분석한 결과, 주당순이익 10배를 밑도는 기업의 비중이 한국과 일본은 각각 34.51%, 12.3%로 나타난데 반해 미국은 6.34%로 상대적으로 낮았다. 주당순이익은 현재주가를 주당순이익(EPS)으로 나눈 값으로, 낮을수록 주가가 저평가되고 있음을 의미한다. 또 주가가 기업의 순자산에 비해 고평가 또는 저평가되고 있는지를 나타내는 주가순자산비율(PBR)의 경우 주가순자산비율이 1배 미만인 기업이 한국은 58.4%로 일본 36.6%, 미국 9.52% 보다 많았다.

![[흔들리는 경영권]상법개정안만 기다리는 투기세력, "韓 쉬운 먹잇감"](http://www.asiae.co.kr/news/img_view.htm?img=2017020907120515306_1.jpg)

우리나라 기업이 저평가된 원인을 기업지배구조 때문이라는 일각의 주장도 있다. 이에 대해 황재원 한경연 부연구위원은 "우리나라 주식시장 수요자의 단기투자성향이 높아 기업가치가 주가에 제대로 반영되지 않을 가능성이 있기 때문에 우리나라 기업이 저평가 된 것이 기업지배구조와 같은 특성에만 기인한다고 볼 수 없다"고 주장했다.

아시아 지역에서 행동주의 투자자의 요구 수용률이 높아진 점도 아시아 기업에 대한 행동주의 투자자들의 공격이 늘어난 요인으로 꼽힌다. 2015년을 기준으로 아시아 기업에 대한 헤지펀드의 성공률은 2014년에 비해 17.1% 증가*했다. 지난해 미국과 영국의 헤지펀드 성공률은 각각 3%, 6.9% 로 나타났다.

이 기사와 관련있는 기사

![[흔들리는 경영권]상법개정안만 기다리는 투기세력, "韓 쉬운 먹잇감"](https://cwcontent.asiae.co.kr/asiaresize/37/2017020907120515306_1.jpg) [흔들리는 경영권]상법개정안만 기다리는 투기세력, "韓 쉬운 먹잇감"

[흔들리는 경영권]상법개정안만 기다리는 투기세력, "韓 쉬운 먹잇감"

과거 행동주의 투자자들이 일본, 홍콩, 한국 등 아시아 기업을 공격한 사례를 보면 주로 보수적인 기업문화로 현금 보유량이 높은 기업을 타깃으로 주주환원정책을 거론하며 배당 확대나 자사주 매각을 요구하는 전략을 펼쳐왔다. 또 낮은 대주주의 지분율과 승계 문제 등을 겪고 있는 아시아 기업을 공략해 지배구조 개선을 빌미로 여론전을 펼치며 공격의 효율성을 높이고 있다.

우리나라와 일본 등 아시아 국가에서 나타나고 있는 정부의 지배구조 개선과 주주환원 강화 정책 기조, 반재벌 정서와 같은 사회적 분위기가 행동주의 투자자들이 요구조건을 관철시키기에 보다 용이한 환경으로 작용하고 있다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]젠슨황 방한에 NPU 스타트업 빠진 이유](https://cwcontent.asiae.co.kr/asiaresize/308/2026061913484311967A.jpg)

![[The View]한 사람이 회사 전체가 될 수 있는 시대](https://cwcontent.asiae.co.kr/asiaresize/308/2026061911161296966A.jpg)

![[남산길 산책]교권보호위 심의위원이 본 '참교육'](https://cwcontent.asiae.co.kr/asiaresize/308/2026061911173901035A.jpg)

!["미래 경제의 성장 잠재력"…실버 경제에 힘 쏟는 中[중국. ZIP]](https://cwcontent.asiae.co.kr/asiaresize/308/2026061814363214502_1781760992.jpg)

![하이닉스 1200% 오를 때 1800% 뛰었다…185만원 간다는 이 종목[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2026061515490510080_1781506145.jpg)

!["와, 중독성 미쳤다" 저스틴 비버 아내도 한국 '뚱바라떼'에 난리…이제 'K편의점'에 몰린다[K홀릭]](https://cwcontent.asiae.co.kr/asiaresize/309/2026061914114016021_1781845900.png)

!["일은 해야하니 머리에 슬쩍" 직장인들 엉덩이 들썩…평일 오전 월드컵이 바꾼 풍경[지금사는방식]](https://cwcontent.asiae.co.kr/asiaresize/309/2026061914465016084_1781848010.png)

![미국이 기준금리를 내릴 수밖에 없다고? [주末머니]](https://cwcontent.asiae.co.kr/asiaresize/309/2026061814255214481_1781760352.jpg)

!["감히 그 이름을"…'특급영웅' 언급했다가 중계석에서 내려온 中해설자[2026월드컵]](https://cwcontent.asiae.co.kr/asiaresize/309/2026062013534716513_1781931227.jpg)

!["건전지를 끼운 것처럼 뛴다" 한국 대표팀 상대하는 A조 감독들 말말말[2026월드컵]](https://cwcontent.asiae.co.kr/asiaresize/307/2026061908362815278_1781825787.jpg)

![[르포]'찜통더위에 선풍기뿐' 청주여자교도소 가보니…교도관도 수용자도 한계](https://cwcontent.asiae.co.kr/asiaresize/307/2026061923482616388_1781881248.jpg)