어닝쇼크 종목 담는 청개구리 투자

실적개선 가능성에 되레 주가 올라…KT·SK이노·대한유화·대림산업·대웅제약 등 저가매수 찬스

[아시아경제 박선미 기자, 김민영 기자]'오전 9시 7분, 전일 대비 700원(2.5%) 상승한 2만8700원.' 26일 '쇼크'에 가까운 지난해 4분기 실적을 발표한 SK하이닉스에 대한 투자자들의 반응이다. SK하이닉스 SK하이닉스 close 증권정보 000660 KOSPI 현재가 995,000 전일대비 9,000 등락률 +0.91% 거래량 4,463,869 전일가 986,000 2026.03.25 15:30 기준 관련기사 SK하이닉스 곽노정 "순현금 100조 확보·美 ADR 상장 추진…AI 메모리 1위 굳힐 것" [특징주]SK하이닉스, '100만닉스' 회복 美-이란 휴전 기대감에 코스피·코스닥 장 초반 상승세 가 지난해 4분기 실적으로 매출액과 영업이익이 전년 동기대비 각각 14.2%, 40% 감소한 4조4160억원, 9888억원을 기록했다고 밝혔지만 주식시장에서 투자자들은 정반대로 움직였다.

4분기 어닝시즌이 본격화된 가운데 증권가에서는 실적이 바닥을 다지고 일어설 종목에 주목할 필요가 있다고 입을 모은다. 통상 일회성 비용이 반영되는 4분기에는 기업들의 실적이 안 좋다. 즉 시장의 눈높이가 낮아진 상황에서 조만간 실적 개선 가능성이 높고 주가가 바닥인 종목에 투자하는 게 효과적일 수 있다는 진단이다.

조승빈 대신증권 연구원은 "지난해 4분기 실적 부진을 딛고 올 1분기 턴어라운드가 예상되는 기업에 대한 관심을 높여야 한다"며 "과거 4분기 실적은 매번 컨센서스(시장 예상치)를 하회했다는 점에서 2월까지는 4분기 부진한 실적을 활용한 전략이 필요하다"고 밝혔다.

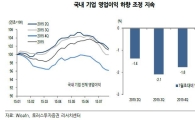

대신증권에 따르면 2012년 1분기 실적시즌(4월) 이후 턴어라운드가 예상되는 기업들에 대한 투자성과를 살펴보면 이들 기업들은 영업이익 기준으로 2.8%의 누적수익률을, 순이익 기준으로는 21.7%의 누적수익률을 달성했다. 같은 기간 코스피가 6.1% 하락했다는 점을 감안하면 턴어라운드 예상 기업들의 주가 흐름이 상대적으로 양호한 셈이다.

특히 4분기 실적 시즌은 턴어라운드 전략이 가장 우수한 성과를 기록했던 분기다. 이는 과거 4분기 실적이 컨센서스를 매번 밑돌면서 4분기 실적에 대한 시장의 신뢰도가 낮아진데다 이에 따라 턴어라운드에 대한 기대감이 낮았기 때문으로 풀이된다.

이날 실적 발표를 한 SK하이닉스에 대한 최근 투자가 대표적 사례다. 2년 만에 분기 기준 영업이익 1조원 달성에 실패할 것으로 점쳐지면서 주가가 하락할 때 주식을 사는 '저가매수' 전략이 막상 부진한 실적발표 직후 성과를 낸 것이다. SK하이닉스 주가는 실적에 대한 불안감 때문에 지난 18일 장중 2만5800원으로 52주 최저가를 기록한 후 최근 3거래일 연속 반등 추세를 이어가고 있다.

증권가 전망도 부진한 실적과 반대로 긍정적이다. 김민지 신한금융투자증권 연구원은 SK하이닉스의 부진한 실적에도 '매수' 의견을 유지하면서 "1분기 실적을 저점으로 2분기부터는 실적 개선세를 기대할 만 하다"고 평가했다.

이 기사와 관련있는 기사

실적 전망치 하향폭 확대…외인·기관은 '매도폭탄'

실적 전망치 하향폭 확대…외인·기관은 '매도폭탄'

SK하이닉스처럼 턴어라운드가 전략에 따라 매수할 종목군은 연초 이후 2016년 순이익 컨센서스가 상향 조정된 기업들로 압축할 수 있다. 에프앤가이드에 따르면 연초 이후 2016년 순이익 기준 컨센서스가 상향 조정된 기업은 KT, SK이노베이션, 대한유화, 대림산업, 한화케미칼, 메리츠화재, 대웅제약, BGF리테일 등이 있다.

조승빈 연구원은 4분기 실적 발표 전에 이들 기업들을 담으라고 조언했다. 실적 부진에 대한 우려로 주가가 하락할 때 사는 '저가 매수' 전략을 취하라는 것이다.

김민영 기자 argus@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]대주주 지분제한 덫에 걸린 디지털자산기본법](https://cwcontent.asiae.co.kr/asiaresize/308/2026032511133612528A.jpg)

![[기자수첩]비위 판사 판결, 누가 고개 숙이나](https://cwcontent.asiae.co.kr/asiaresize/308/2026032512013983765A.jpg)

![[논단]'역대급 스트레스' 40대를 위한 정책은…](https://cwcontent.asiae.co.kr/asiaresize/308/2026032513015520238A.jpg)

![[단독]전국 동시다발 중고·암표 사기…계좌 29개 '돌려쓰기' 정황](https://cwcontent.asiae.co.kr/asiaresize/308/2025112515342131228_1764052461.png)

![[단독]헌재, 낙태죄 등 헌법불합치 法개정 협조 요청…12개 부처·상임위 전달](https://cwcontent.asiae.co.kr/asiaresize/308/2026032511075689985_1774404477.jpg)

![피해자 10명→200명 급증 "추가입금 수법에 당했다"…전국에 동시다발 중고·암표 사기[단독]](https://cwcontent.asiae.co.kr/asiaresize/309/2024120910454543215_1733708745.jpg)