'농지연금' 신났는데…'주택연금' 넌 왜 그래?

노후자금용 역모기지 상품 두 가지

농지담보형, 농사·임대 가능해 인기…주택담보형, 수령액 줄어 외면

[아시아경제 조은임 기자] 2011년 등장한 농지연금이 꾸준한 인기를 끌고 있다. 주택연금과 같은 역모기지 제도로, 연금 외 농지경작, 임대 등으로 계속 수익을 낼 수 있어 농촌 고령층을 중심으로 수요가 늘고 있다. 정부가 노후자금 정책으로 적극 추진해 온 주택연금의 신규가입자가 하락 추세로 돌아선 것과는 상반된다.

4일 한국농어촌공사와 금융권에 따르면 농지연금 가입자 수는 지난해 말 3963명으로 집계됐다. 신규 가입자수도 2013년 725명에서 지난해 1036명으로 42.9%(311명) 늘었다. 평균 연금 월지급금은 2013년 81만5000원에서 지난해 85만3000원으로 소폭 늘었다. 총 지급액수는 지난해 290억3500만원으로 2013년 226억8400만원보다 28.0%(62억5100만원) 증가했다.

농지연금은 영농경력이 5년 이상인 65세 이상 농지 소유자가 가입대상이다. 농지의 면적은 3만 제곱미터(9074평) 이하의 경우 담보로 인정된다. 한국농어촌공사가 가입부터 연금지급, 농지처분까지 대부분의 절차를 수행한다.

농지연금은 가입후에도 계속해 수익을 낼 수 있다는 점이 큰 장점으로 손꼽힌다. 한국농어촌공사 관계자는 "농지연금은 연금과 별개로 농지에 경작을 하거나 임대를 해 수익을 계속해서 낼 수 있어 농촌에 거주하는 고령층들을 중심으로 가입자가 늘고 있다"고 전했다.

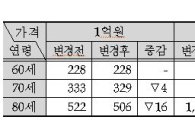

반면 2007년 정부가 국민들의 노후자금 마련을 위해 내놓은 주택연금은 신규가입자가 줄었다. 지난해 주택연금을 활성화하기 위해 '복합용도주택'까지 담보 대상을 완화했지만 수요를 늘리는 데는 실패했다. 주택금융공사에 따르면 주택연금 가입건수는 지난해 5039건으로 2013년 5296건보다 4.8%(257건) 감소하면서 2007년 출시이후 처음으로 하락세로 돌아섰다.

주택연금은 부동산이 전체 자산의 70%가 넘는 한국에 적합한 노후 제도로 평가돼 왔다. 가입건수도 2010년 2016건, 2011년 2936건, 2012년 5013건, 2013년 5296건으로 꾸준히 상승해왔다. 하지만 집값 하락, 기대수명 상승 등으로 인해 지급액이 줄면서 외면받기 시작했다. 올해 주택 매매가격 상승률은 수도권 기준으로 2%에 불과하고, 기대수명은 2013년 기준 평균 81.9년으로 10년전보다 4년 이상 늘었다.

주금공은 2012년 이후 네 차례 신규가입자들의 수령액을 줄였다. 또 오는 2월부터 신규 가입자의 월 수령액은 이전 가입자에 비해 평균 1.5% 감소하게 된다. 애초에 제도 수립당시 수령액이 전제가 되는 각종 전망치가 줄면서 수령액도 함께 감소하게 된 것이다.

유선종 건국대 부동산학과 교수는 "주택연금은 설계구조가 매년 주택가격이 매년 상승하는 것으로 전제로 했다. 그런데 이러한 전제가 바뀌면서 지급액이 줄었고 나중에 가입한 사람들의 수령액 또한 줄게 됐다"고 설명했다.

이 기사와 관련있는 기사

내년 '주택연금 月지급금' 최대 4.1% 줄어든다

내년 '주택연금 月지급금' 최대 4.1% 줄어든다

전문가들은 주택연금이 노후자금을 마련을 위한 제도로 영속성을 가지기 위해서는 개선이 필요하다고 주문한다.

박덕배 현대경제연구원 연구위원은 "부동산 가격과 금리가 너무 낮은 상황에서 언젠가 오를 것이라는 기대감이 깔려 적극적으로 가입이 이뤄지지 않고 있다"면서 "주금공의 연금지급액에 대한 부담도 줄일 수 있도록 자녀와 국가가 공동 부담을 하는 '공유형 역모기지'도 고려해봐야 한다"고 말했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독] '불법증축 공장' 지자체 조사 의무화 검토…국토위, 건축법 개정 논의](https://cwcontent.asiae.co.kr/asiaresize/308/2026032609001091245_1774483210.png)

![[발언대] 노란봉투법 시행, 첫 단추를 잘 꿰기 위해](https://cwcontent.asiae.co.kr/asiaresize/308/2026032612122717208A.jpg)

![[초동시각]정쟁에 갇힌 새벽배송](https://cwcontent.asiae.co.kr/asiaresize/308/2026032612154822277A.jpg)

![[기자수첩]BTS 광화문 공연에 '아리랑'은 없었다](https://cwcontent.asiae.co.kr/asiaresize/308/2026032611380619749A.jpg)

![[단독]청정수소발전 입찰, 국산 수소로만 제한한다](https://cwcontent.asiae.co.kr/asiaresize/309/2026032609502291494_1774486222.jpg)

![[2026 재산공개]'집 3채' 송미령 장관…"동대문 아파트, 매각 진행 중"](https://cwcontent.asiae.co.kr/asiaresize/309/2026032515115190380_1774419111.jpg)

![[금융안정상황]중동사태 장기화, 석화업종 재무건전성 경고음…금융 시스템리스크 전이 유의](https://cwcontent.asiae.co.kr/asiaresize/309/2026030316253159798_1772522731.png)