가계부채 1000조 육박…GDP대비 75.8%

[아시아경제 이현우 기자]한국 가계부채 총량이 1000조를 육박하면서 경제 안정을 위협하는 요인 중 하나로 인식되고 있다. 금융위기 이전에는 주로 부동산 등에 투자를 위한 대출이었다면 금융위기 이후에는 생계·주거를 위한 대출이 늘어나면서 가계경제에 큰 부담으로 작용하고 있는 것이다.

이승훈 삼성증권 연구원은 "한국의 2·4분기 가계신용 총량은 980조원으로 사상 최고 수준에 도달해 국내총생산(GDP) 대비 75.8%에 달한다"며 "2012년부터 2014년까지 종료되는 원리금 분할상환 가계대출 규모가 82조3000억원에 달해 원금 상환 기간을 10년으로 가정하면 매년 8조2000억원 가량의 상환부담이 생길 것"이라 전망했다.

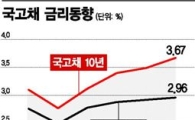

이러한 가계부채의 증가는 가계의 원리금 상환부담을 안겨주고 이에 따라 민간소비가 위축될 가능성이 높은 것으로 분석됐다. 이 연구원은 "원리금상환비율(DSR)이 2005년 7.7%에서 2010년 11.4%, 2012년 13.0%까지 상승했다"며 "특히 취약계층의 경우 금리가 상대적으로 높은 제2금융권 이용빈도가 높다는 점을 감안할 때 상환부담이 더욱 클 것"이라 설명했다. 실제 은행 가계대출 금리는 7월말 기준으로 4.3%였지만 신협은 5.8%, 상호저축은행은 12.1%에 달한다. 지난해 6월말 기준으로 대부업체는 27.1%다.

2003년 이후 보편화된 원리금 분할상환 대출의 거치기간이 2012년부터 본격적으로 종료되기 시작한 것도 가계의 부담으로 작용할 전망이다. 2011년말 기준으로 거치기간이 설정된 분할상환대출 거치기간 종료 예정규모는 2012년 19조2000억원, 2013년 24조6000억원, 2014년 37조5000억원이다.

이 기사와 관련있는 기사

들썩거리는 금리, 가계부채 새 뇌관되나

들썩거리는 금리, 가계부채 새 뇌관되나

고령 대출 증가도 리스크 중 하나다. 이승훈 연구원은 "2003년에서 2011년 사이 50대 이상 연령층의 가계대출은 172조원에서 480조7000억원으로 180% 급증했다"고 추정했다. 은퇴 후 개인사업 초기자금 조달, 고가 주택 매입 등이 원인이지만 주택가격 하락과 자영업 대출 부실화 가능성이 위험요인이라는 분석이다.

이 연구원은 "가계대출 급증은 정책당국이 경기부양의 수단으로 신용정책을 선택하기 어렵다는 것을 시사한다"며 "최근 정책당국이 주택담보대출 상환 방식 변경, 개인부문 채무 재조정, 개인이나 영세 자영업자의 이자부담 경감 등에 나서고 있는 것은 긍정적"이라 덧붙였다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[법조스토리]형사성공보수 판례 변경이 필요한 이유](https://cwcontent.asiae.co.kr/asiaresize/308/2026032709211320764A.jpg)

![[시시비비]창업은 풍성, 성장은 빈약](https://cwcontent.asiae.co.kr/asiaresize/308/2026032708522146221A.jpg)

![[기자수첩]韓가전업계, '다음'을 증명할 시간](https://cwcontent.asiae.co.kr/asiaresize/308/2026032709314836018A.jpg)

!['배꼽탈장·중성화수술' 141만원 병원비에 '화들짝'…펫보험 들었다면 얼마까지 줄였을까[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/309/2026032707552592805_1774565725.jpg)

![李대통령 부동산 정책 지지 24%→51%…평가 '급반전'[폴폴뉴스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026032617082492549_1774512504.jpg)